标题

- 标题

- 内容

悦活人生,自在年金

——中英人寿悦活人生年金保险C款(互联网)产品深度解读

在低利率时代,寻找一份“既安全、又灵活、还能终身领钱”的金融资产,正在成为越来越多家庭的理财刚需。

2025年,中英人寿推出“悦活人生年金保险C款(互联网)”,以快返型年金+减保取现的双重设计,回应市场对“现金流自主权”的深层渴望。

一、产品定位:一张会“自我调节”的年金保单

(一)年金险的本质:与生命等长的现金流

年金险被誉为“金融房子”——它不是一次性的财富兑现,而是分期支付的生存保障。无论市场利率如何下行,无论资本市场如何波动,保险公司按合同约定,每年准时派发年金,直至被保险人身故或合同期满。

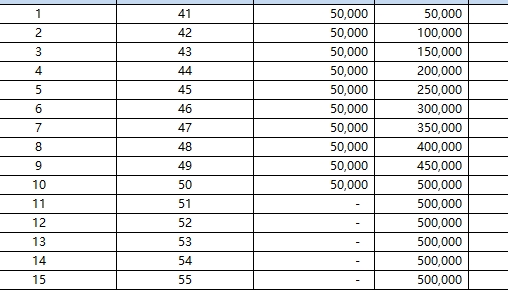

“悦活人生”承袭了这一本质:自第10个保单年度起,客户每年可领取10,000元年金,直至105周岁。这是一笔与寿命等长的确定性收入。

(二)快返设计:第10年即领关爱金

与传统年金险动辄二三十年才开始领取不同,“悦活人生”在第10个保单年度(被保险人50周岁)即派发24,110元关爱金。

这笔“快返”资金具有多重意义:

一是缴费期结束的庆祝仪式。 10年缴费,每年5万元,第10年末即回馈2.4万元,相当于当年保费的48%。这是一种正向激励:坚持缴费,立即回馈。

二是养老储备的提前启动。 50周岁正值职业生涯成熟期,子女多已成年,父母尚可自理,此时获得一笔额外现金流,可用于品质提升、健康管理或孙辈祝福。

三是产品差异化的价值锚点。 在同质化严重的年金市场,“第10年即领关爱金”成为鲜明的记忆点。

(三)减保功能:自主调节的“现金流阀门”

该产品最显著的设计亮点,隐藏在演示表的“减保计算”板块。

虽未实际执行减保操作,但表格完整展示了减保能力的技术架构:每个保单年度,客户均可申请减少基本保额,获取对应现金价值。

这是年金险领域的一次功能升级:从“固定派发”到“按需取用”。客户不再被动等待每年约定的年金派发,而是可以根据实际资金需求,主动调节现金流节奏。

二、利益拆解:确定性、成长性与灵活性

(一)年金利益:终身锁定,雷打不动

生存年金: 自第11保单年度起,至105周岁,每年派发10,000元。这是写进合同的保证利益,不受市场波动、公司经营状况影响。

关爱金: 第10保单年度,一次性派发24,110元。这是对10年坚持缴费的额外嘉奖。

满期金: 若被保险人生存至105周岁,可领取510,000元满期保险金。此时累计已领取年金(含关爱金)约47.4万元,加上满期金51万元,合计回报约98.4万元,接近总保费的2倍。

身故保障: 若被保险人在年金领取期间身故,按身故时现金价值与已交保费较大者给付。这是年金险的“保本底线”:无论何时离开,至少拿回全部本金。

(二)现金价值:永续不灭的“备用金池”

演示表第10保单年度显示:现金价值500,050元,已超过累计保费500,000元。

这是一个重要的里程碑。从这一年起,客户的本金已全额“解冻”。后续无论是否领取年金、无论领取多少年,现金价值始终维持在50万元左右——第11年至第64年,现金价值在500,000元至500,100元之间窄幅波动,直至105周岁满期归零。

这意味着什么?

这是一笔“永不缩水”的备用金。 客户每年领取1万元年金,相当于用投资收益支付生活开支,本金纹丝不动。若临时急需大额资金,可通过减保或保单贷款获取现金价值,无需退保、不影响年金派发。

(三)减保机制:看得见的流动性主权

演示表从第1列至第64列完整呈现了减保功能的技术逻辑。虽未实际触发减保操作,但隐藏字段揭示了三层能力:

第一层:可减保额度清晰可算。 每个保单年度,系统自动计算“可减保的最高基本保费对应的现价”。第10年度这一数值为104,832元,约占现金价值的21%。这是客户在不退保前提下,可自由调配的流动性额度。

第二层:减保不影响剩余利益。 若客户选择减保,剩余现金价值继续复利积累,剩余年金按比例继续派发。演示表中“剩余现金价值”“剩余期缴保费”等字段,完整模拟了这一过程。

第三层:减保操作线上化。 作为互联网产品,“悦活人生”支持全流程线上减保申请,无需柜面、无需纸质材料,资金最快T+1日到账。这是数字化赋能保险服务的典型应用。

三、案例深读:一位40周岁女性的配置逻辑

(一)为什么是40岁?

40周岁,是家庭成熟期与养老预备期的交汇点。

从家庭责任看: 子女教育进入关键阶段,父母医疗支出开始显现,自己是家庭的“顶梁柱”与“照护主心骨”。

从财富积累看: 职业生涯进入收入峰值期,但距离退休尚有20-25年。此时配置年金,用10年缴费期锁定终身现金流,是典型的“以时间换空间”。

从长寿预期看: 根据国家卫健委数据,我国居民人均预期寿命已超78岁,京沪等一线城市女性预期寿命接近85岁。40岁女性有极高概率活至90岁甚至百岁,终身年金的配置价值日益凸显。

(二)为什么选10年交?

年交5万、10年交,总保费50万元。这一缴费设计兼顾了三重考量:

一是平滑现金流压力。 10年分期缴费,年均5万元,对中等收入家庭不构成沉重负担。首年即获身故保障,第1年末现金价值1.91万元,流动性未完全锁死。

二是匹配收入周期。 40-50岁通常是职业生涯收入峰值期,缴费能力最强。50周岁缴费期满,关爱金即时派发,形成“缴费结束-资金回馈”的正向闭环。

三是最大化复利效应。 年金险的长期回报高度依赖时间。10年缴费期并非终点,而是终身复利的起点。从50周岁开始,每年1万元的年金将伴随客户直至百岁。

(三)如何看待“不减保”的演示选择?

有趣的是,这份利益演示表虽然完整展示了减保计算框架,却在“期望通过减保获得的金额”一栏始终为空,最终未触发任何减保操作。

这是一个意味深长的演示选择。

它传递的信息是:减保是一项权利,而非义务。 客户拥有自主调节现金流的能力,但演示默认客户选择“不动用”这一能力,将年金与现金价值完整保留至终身。

这是一种更高级的产品自信——不依赖减保提升演示收益,不诱导客户提前支取,而是呈现产品最本真的面貌:一份与生命等长的、永不枯竭的现金流。

四、产品比较视角:不可替代的配置价值

(一)与增额终身寿险比较

增额终身寿险近年备受追捧,核心逻辑是“现金价值复利增长,减保取现自主调节”。这与“悦活人生”的减保功能确有相似。

但二者本质不同:

增额寿险是身故保障导向,保额增长、现金价值增长均围绕“身故保险金”展开;年金险是生存保障导向,核心功能是“活着领钱”。前者解决“走后留下什么”,后者解决“活着靠什么”。

“悦活人生”将减保功能引入年金险,是跨品类功能的融合创新,但并未模糊自身的生存保障定位。

(二)与大额存单比较

大额存单保本保息,流动性强,但面临两大痛点:一是利率持续下行,到期后面临再投资风险;二是到期资金需重新寻找配置标的,决策成本高。

“悦活人生”锁定终身派息(年金),本金不动,无需再投资决策。50万元一次性“存入”,50万元永远是50万元,每年1万元利息(年金)终身领取。这是任何存款产品无法复制的功能。

(三)与养老年金比较

传统养老年金通常从60周岁开始领取,强调“养老专用”。“悦活人生”从50周岁开始领取,覆盖养老预备期+养老深水区。

50-60周岁是“准退休期”,有人选择提前退休、有人开启第二职业、有人需要照护孙辈。这笔每年1万元的现金流,既是财务补充,更是心理安慰——它证明自己拥有一份“不用上班也能领钱”的终身契约。

五、风险提示与理性预期

任何金融产品都有其边界,“悦活人生”亦不例外。

第一,年金收益不高。 每年1万元、终身领取,至百岁累计领取约50万元(含关爱金),满期金51万元,内部收益率(IRR)约2.2%-2.5%区间。它不是高收益产品,而是高确定性产品。

第二,前期流动性受限。 前10年缴费期内,现金价值低于累计保费,退保有损失。客户需有“10年不挪用”的纪律承诺。

第三,减保虽灵活,但会削减未来年金。 减保对应的是“减少基本保额”,基本保额减少意味着未来每年领取的年金按比例减少。客户需权衡当期资金需求与终身现金流安全。

第四,互联网销售需警惕误导。 作为互联网专属产品,销售页面需清晰展示保险责任、责任免除、现金价值、退保损失等关键信息。客户应通过正规渠道投保,不轻信“保证收益”“保本保息”等违规表述。

六、配置建议:谁适合拥有这张保单?

综合产品特性与案例演示,以下四类人群可将“悦活人生”纳入配置清单:

一是40-50岁、希望为养老预备期储备“底气资金”的中年群体。 10年缴费期与职业生涯峰值期高度重合,50周岁开始领钱,形成“缴费结束-现金流启动”的无缝衔接。

二是已有足额保障型保单、希望增加“现金流型”资产的进阶客户。 年金险与重疾险、医疗险、定期寿险形成功能互补:前者保“活得太久”,后者保“走得不安”。

三是希望为父母配置“终身零花钱”的孝心子女。 以父母为被保险人投保,子女为投保人掌控现金价值,父母每年领取年金作为零花钱。这是有温度的财富传承,提前兑现“赡养”承诺。

四是偏好确定性强、厌恶波动的稳健型投资者。 保证年金写进合同,现金价值第10年回本后终身维持高位,减保功能赋予自主调节权。这是一份让投资者睡得安稳的资产。

七、结语:悦活人生,自在掌握

回望这份65行的利益演示表,我们看到的不只是一串逐年递增的数字,更是一位40周岁女性与时间的从容相处。

第1年, 她投入5万元,获得1.91万元现金价值、50万元身故保障。这是一份承诺的起点。

第10年, 她50周岁,缴费期满,现金价值回本。保险公司送来2.4万元关爱金,祝贺她完成第一阶段目标。

第11年至第64年, 她每年领取1万元年金,现金价值始终维持在50万元。这是本金不动的奇迹,是终身不竭的底气。

第65年, 她105周岁,领取51万元满期金,累计领取近百万元,为传奇人生画上圆满句号。

悦活人生,悦的是年年有余的从容,活的是自主掌控的尊严。

在不确定的时代,用一份确定的年金,为自己预留一条永不干涸的现金流。这份契约,与生命等长,与安心同行。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号