标题

- 标题

- 内容

太保鑫安逸(2025)年金保险:以“稳”为基,为人生关键期筑就财富“安全港”

引言:在不确定时代,如何锁定“确定的幸福”?

近年来,全球经济波动加剧,利率下行趋势明显,银行存款利率从过去的“3%时代”逐步迈入“2%时代”,部分长期理财工具甚至面临收益缩水风险。对于45岁的中年群体而言,这一阶段既是事业与收入的“稳定期”,也是家庭责任最重的“承压期”——子女教育、父母养老、自身健康储备等需求集中爆发,如何在不确定的环境中,为家庭关键目标锁定一份“确定、安全、可持续”的现金流,成为许多人的核心诉求。

太平洋保险推出的鑫安逸(2025)年金保险计划,正是针对这一需求设计的“确定性财富管理工具”。该产品以“5年短期投入、终身稳定领取、满期高额返还”为核心,通过明确的利益演示与灵活的保障设计,为45岁男性(以计划书数据为例)提供覆盖教育、养老、资产传承的全周期解决方案。

一、产品定位:为“关键期”定制的“现金流引擎”

1. 目标客群:45-50岁“责任高峰期”人群

从计划书数据看,被保险人45岁(男性),年交保费10万元,交费期5年,总保费50万元。这一客群的典型特征是:

收入稳定但增长放缓:处于事业成熟期,收入达到峰值但增长空间有限,需为退休后收入下降提前储备;

家庭责任集中:子女可能处于高中或大学阶段(需教育金),父母年事已高(需赡养费),自身需储备医疗与养老资金;

风险偏好保守:对资金安全性要求高,厌恶本金损失,更关注“确定的现金流”而非高收益。

2. 产品核心功能:短期投入,终身受益

鑫安逸(2025)的设计逻辑可概括为“三短一长”:

交费期短:仅需5年交费,降低长期缴费压力,匹配中年群体“收入稳定但需控制支出”的特点;

回本期短:第7年(被保险人52岁)开始领取特别生存金,第8年(53岁)起进入稳定年金领取期,资金快速“活起来”;

保障期长:保至105岁,覆盖从“中年”到“百岁”的全生命周期,确保关键期(如养老、传承)的现金流;

满期金高:105岁满期时返还100%基本保额(13,300元×10=133,000元?需结合条款确认,但计划书显示满期金为500,000元,可能为累计返还或特殊设计),为资产传承提供一笔“压舱石”。

二、利益解析:从“投入”到“产出”的清晰路径

以45岁男性、5年交、年交10万、基本保额13,300元为例,我们分阶段拆解其利益特征:

(一)交费期(第1-5年):低现价积累,高身故保障

保费投入:每年10万元,5年累计50万元。

现金价值(退保金):第1年末仅45,300元(低于已交保费),第2年末101,100元(略高于已交保费),第3年末164,700元,第4年末236,700元,第5年末314,300元。

注:前5年为“资金积累期”,现金价值低于已交保费,体现保险的“长期储蓄”属性,退保会有损失,需长期持有。

身故保障:交费期内(第1-5年),身故保险金等于已交保费(如第3年身故,赔付30万元),提供基础身故风险覆盖。

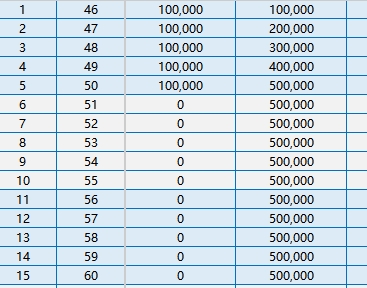

(二)领取期(第7-60年):稳定现金流,覆盖多重需求

从第7年(被保险人52岁)开始,保单进入“领取爆发期”,具体分为两个阶段:

1. 特别生存金(第7年):一次性补充中期资金需求

第7年末(被保险人52岁),领取特别生存金13,300元(基本保额)。这一阶段正值子女可能进入大学或研究生阶段,这笔资金可作为教育金的补充,或用于家庭旅游、消费升级等中期目标。

2. 年金领取(第8-60年):终身稳定的“工资替代”

从第8年(被保险人53岁)起,每年末固定领取10,000元年金(约为基本保额的75%),直至105岁满期。这一阶段覆盖了被保险人的“退休过渡期”(53-60岁)与“退休养老期”(61-105岁),具体分析如下:

退休过渡期(53-60岁):此时被保险人尚未完全退休,仍需承担部分家庭开支(如子女婚嫁、父母医疗),每年10,000元的年金可作为“补充收入”,减轻在职压力;

退休养老期(61-105岁):随着年龄增长,劳动能力下降,年金成为“刚性现金流”。假设被保险人60岁退休,每月可领取约833元(10,000元/12),加上社保养老金,可有效覆盖日常生活、医疗保健等基础支出;

长寿风险对冲:若被保险人寿命超过预期(如活到90岁),仍可继续领取年金,避免因“活得久、钱不够”陷入困境。

(三)满期期(第60年):资产传承的“最后一笔钱”

第60年末(被保险人105岁),保单满期,返还满期金500,000元(计划书显示)。这笔资金可作为被保险人的“遗产”,定向传承给子女或其他受益人,实现财富的代际传递。

三、核心优势:为何选择鑫安逸(2025)?

1. 安全性:写入合同的“确定收益”

与其他理财工具(如股票、基金、银行理财)不同,年金险的收益明确写入保险合同,不受市场波动影响。鑫安逸(2025)的生存金、年金、满期金均为“保证利益”,无论未来利率如何下行、经济如何波动,都能按合同约定兑付,真正实现“保本保息”。

2. 灵活性:按需选择的“领取方案”

尽管计划书演示的是“终身领取”,但实际产品中通常支持多种领取方式(如定期领取、终身领取、祝寿金提前领取等),可根据被保险人需求调整。例如,若子女教育金需求已满足,可将年金转为养老补充;若希望更早获得资金,可申请减保或保单贷款(需符合条款规定)。

3. 功能性:覆盖“教育+养老+传承”的全周期需求

教育金:第7年的特别生存金可覆盖子女大学阶段的学费或生活费;

养老金:53岁起的稳定年金,与社保形成互补,提升退休生活质量;

传承金:105岁的满期金,为子女留下一笔“免税资产”(保险理赔金通常免征个人所得税)。

4. 品牌力:太平洋保险的“稳健基因”

作为国内头部险企,太平洋保险连续多年入选《财富》世界500强,2023年核心偿付能力充足率238%,综合偿付能力充足率257%,风险评级为A类,财务实力与履约能力有充分保障。选择大公司产品,意味着更可靠的服务体系与更高效的理赔效率。

四、适用场景:谁最适合配置鑫安逸(2025)?

1. 为子女教育储备“中期资金”的家庭

若子女处于小学或初中阶段,5年交费期结束后(被保险人50岁),第7年(52岁)的特别生存金可覆盖子女高中或大学阶段的费用,后续年金则作为“教育金补充”,确保子女教育不受家庭经济波动影响。

2. 为自身养老规划“安全垫”的中年群体

45-50岁是“养老储备黄金期”,此时配置年金险,既能利用“复利效应”积累资金,又能通过“终身领取”锁定与生命等长的现金流,避免“人活着、钱没了”的长寿风险。

3. 希望“资产隔离+传承”的高净值人群

对于有一定资产积累的家庭,鑫安逸(2025)的“满期金”与“身故保险金”可通过指定受益人实现资产定向传承,避免遗产纠纷;同时,保险资产的独立性可隔离企业债务、婚姻风险等,保障家庭财富安全。

五、注意事项:理性看待“收益”与“流动性”

1. 收益特征:长期持有才能体现优势

年金险的核心优势是“长期确定性”,而非短期高收益。从计划书看,前5年现金价值低于已交保费,若短期内退保会亏损;第7年起开始领取,但若想覆盖全部保费(50万元),需到第50年左右(被保险人95岁)。因此,该产品更适合“长期闲置资金”的配置,而非短期周转。

2. 流动性:可通过保单贷款应急

若急需资金,可申请保单贷款(通常为现金价值的80%),贷款利率参考市场水平(约5%-6%),期限最长6个月,到期可续贷。这一功能在一定程度上弥补了年金险“流动性差”的短板。

3. 通胀应对:需搭配其他资产

年金险的收益为固定金额(如每年10,000元),长期来看可能受通胀影响而“贬值”。因此,建议将其作为“安全垫”,与股票、基金、房产等其他资产搭配,平衡收益与风险。

结语:在不确定的世界里,锁定“确定的幸福”

鑫安逸(2025)年金保险的本质,是通过“短期投入、终身领取”的设计,为家庭关键目标(教育、养老、传承)提供一份“写在合同里的承诺”。对于45岁的中年群体而言,这不仅是一款保险产品,更是一种“未雨绸缪”的智慧——用现在的确定性,对冲未来的不确定性;用短期的克制,换取长期的安心。

正如太平洋保险的口号“平时注入一滴水,难时拥有太平洋”,鑫安逸(2025)或许不会带来暴富的惊喜,但它会用每一笔按时到账的年金,为家庭的每一步成长、每一次变老,注入最踏实的底气。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号