标题

- 标题

- 内容

穿越周期的财富方舟:从一张利益演示表解码终身寿险的确定性力量

当央视黄金档电视剧《蛮好的人生》撕开生活的残酷面纱,揭示“蛮好人生”本质是精心规划的产物时,无数观众在共鸣中陷入沉思。这部剧宛如一记警钟,敲响在2026年这个特殊的时点——全球秩序重构、贸易战火纷飞、利率持续下行,“资产荒”已从概念演变为残酷现实。正是在这样的背景下,一张看似枯燥的保单利益演示表,竟成了透视中国式财富管理智慧的绝佳窗口。这张来自某终身寿险产品的演示数据,不仅关乎一个20岁男性的财务未来,更揭示了在动荡时代中,如何用确定的契约锁定不确定的命运。

保单背后的生存哲学:与时间赛跑的财富锚点

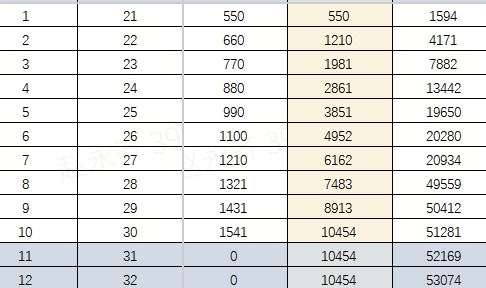

这张保单的主人公是一位刚满20岁的青年。在人生的起跑线上,他选择每年投入1万元(连续五年),为自己的未来铸造一艘抵御风险的方舟。这份决策的深层逻辑,与中国家庭财富管理的三大周期图谱完美契合——教育、养老与传承。当同龄人沉迷于消费升级的即时快感时,这位年轻人已将目光投向三十年后的自己:那时的他能否从容应对职场变局?六十年后的暮年时光能否免于“一地鸡毛”?这张保单给出的答案是:通过当下的克制换取未来的自由。

保单年度的演进宛如一部浓缩的生命史诗。前五年是“播种期”,每年1万元的投入累计达5万元。此时现金价值(1594元至19650元)尚低于已交保费,这是保险特有的“封闭期”,恰似春种前的土地准备。第六年起,现金价值(20280元)首次超过总保费,标志着“回本”时刻的到来。这种精妙的时间差设计,正是保险对抗人性弱点的制度性补偿——它用契约强制我们延迟满足,将消费冲动转化为未来保障。

特定疾病保险金:健康危机的财务缓冲带

在利益演示表的密林中,“特定疾病保险金”一栏闪烁着特殊光芒。从第一年的12000元起步,第五年跃升至60000元峰值,之后虽名义上保持“60000元”直至第10年,实则在精算层面随年龄增长而动态提升。这种设计直指当代社会最隐秘的焦虑:当重大疾病突袭,除了身体痛苦,更可怕的是财务防线的崩塌。

想象一个场景:30岁的他被确诊合同约定的特定疾病。此时保单提供60000元赔付,相当于已交保费的1.2倍。这笔资金不会因住院押金、收入中断而缩水,成为医疗支出的稳定来源。更精妙的是,随着时间推移,这项保障会自然增长(如第20年达60999元),与医疗通胀形成对冲。在“健康中国”战略推进但医疗费用仍持续攀升的背景下,这种“保障随龄增长”机制,恰似为健康风险安装了自动调节的缓冲器。

身故保险金:爱的延续与责任的闭环

身故保险金的设计更显保险的本质——对生命的终极定价。前十年它严格等于已交保费(第1年10000元,第5年50000元),体现保险的“损失补偿”本源。第十年起,这项责任开始超越本金,第20年达60999元,第30年72836元,至第50年(70岁)已增长至106110元。这种增长不是投资收益的魔法,而是精算师对“生命价值”的量化表达。

在老龄化与少子化并行的中国,这项设计具有革命性意义。当独生子女一代面临“前拥千军万马,后无一人支撑”的照护困境,身故保险金成为责任的闭环。试想50年后,当第一代独生子女步入古稀之年,若父母早逝,这笔持续增长的保险金将成为他们应对照护成本、医疗开支的坚实后盾。它超越了情感慰藉,用制度化的方式兑现了“父母之爱子,则为之计深远”的传统智慧。

现金价值:穿越周期的流动性解决方案

整张表格最引人入胜的,是“现金价值”与“减保领取”构成的动态平衡系统。现金价值从第1年的1594元起步,呈阶梯式增长:第8年突破4万,第10年超5万,第20年达60999元,第50年突破10万大关。这种增长曲线揭示了保险的核心竞争力——在安全前提下实现资产的复利增值。

更精妙的是“减保领取”机制带来的流动性革命。第8年(28岁)现金价值49559元,此时可申请减保领取9911元而不影响保单效力。这种设计的现实意义在于:当他在而立之年需要创业启动金,或在知天命之年面对父母大病医疗,都能通过部分提取现金价值获得应急资金。不同于银行存款的单利消耗,减保操作保留了保单的核心保障功能,实现了“鱼与熊掌兼得”。

一般医疗保险金:健康管理的增量价值

表格中“一般医疗保险金”从第1年550元起步,逐年递增至第10年1541元,之后稳定在10454元。这项常被忽视的责任,实则是健康管理的创新模块。在医保支付改革、商业医疗险保费走高的当下,这项持续给付的医疗基金,可用于支付高端体检、齿科护理、中医调理等医保外项目。第20年累计可达10454元,相当于当年保费的两倍,为健康管理提供了可持续的资金支持。

资产传承:三权分立的财富永生术

当时间轴延伸至被保险人70岁(第50个保单年度),现金价值达106110元,身故保险金同步增长至106110元。此时保单已超越保障功能,进化为财富传承的精密工具。通过指定受益人机制,这笔资产可完全规避继承纠纷与潜在税负,实现“定向资产保险化”。

更深刻的是所有权、控制权、受益权的精妙分离:投保人保留保单控制权(可调整受益人、申请减保),被保险人是保障载体,受益人享有最终受益权。这种“三权分立”架构,正是破解“富不过三代”魔咒的中国方案。当那位20岁青年步入暮年,这份保单将成为家族财富的“压舱石”,确保物质资本顺利转化为人力资本与社会资本。

确定性契约:对抗熵增的制度发明

拨开所有技术参数的迷雾,这张利益演示表的本质是份确定性契约。在存款利率持续下行、房产流动性冻结、全球关税壁垒高企的2026年,它用白纸黑字锁定三重确定性:特定疾病保障的确定性、身故赔付的确定性、现金价值增长的确定性。这种确定性并非来自投资能力的神话,而是大数法则创造的群体互助奇迹——千万投保人分散风险,少数人获得补偿,将个体不确定性转化为群体确定性。

正如《蛮好的人生》揭示的真理:“蛮好人生不是命运的随机馈赠,而是理性规划的必然结果。”这张保单的主人公在20岁时做出的决策,恰是用今天的确定性对抗未来的不确定性。当他在70岁回望,会发现当年每年1万元的投入,已化作穿越经济周期、健康危机、代际更迭的方舟。这或许就是中国式财富管理的最高智慧:在喧嚣中看见本质,在不确定中锚定确定,让每一份规划都成为写给未来的情书。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号