标题

- 标题

- 内容

威力开局,国威赋能:2026年场景化销售逻辑深度解析与实践指南

在2026年开局之际,面对依然复杂多变的经济环境与客户日益分化的财富需求,传统“一款产品打天下”的销售模式已难以为继。成功的销售,必然建立在对不同客群生命阶段、财务状况与核心痛点的深刻洞察之上,并运用精准的场景化沟通逻辑,将产品功能与客户需求进行“价值缝合”。

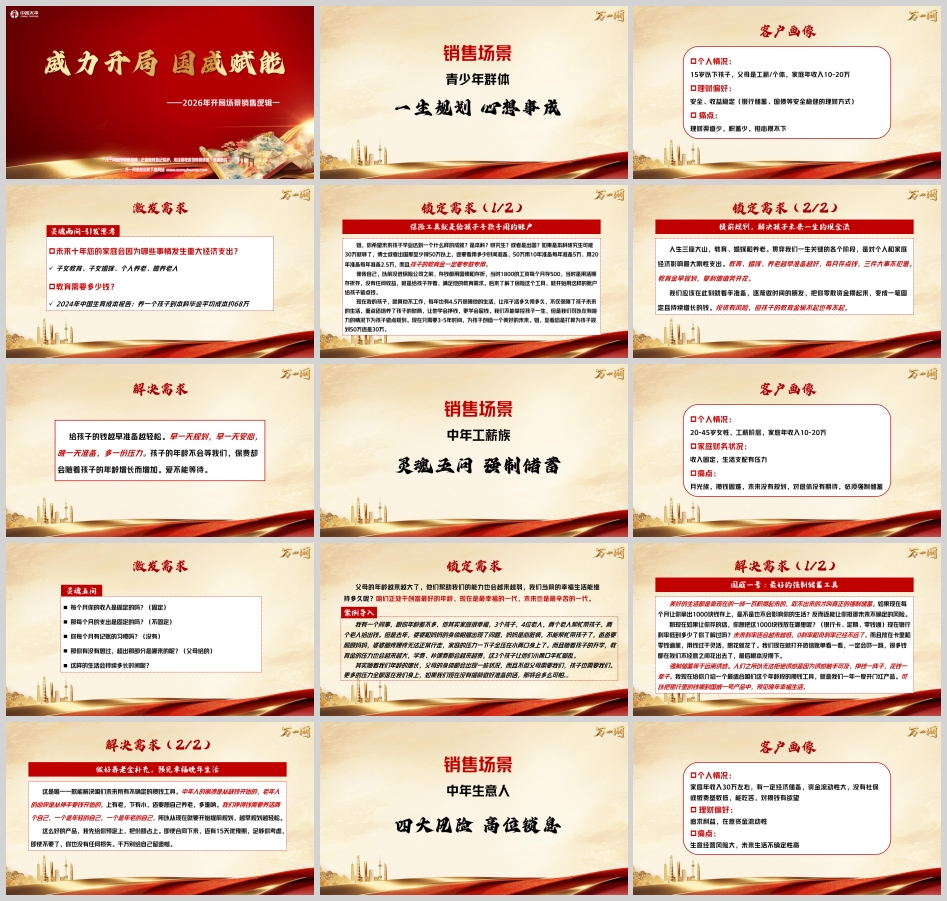

第一场景:为爱筑巢——青少年家庭的“一生规划”

客群画像与核心痛点:

客户多为15岁以下孩子的父母,家庭年收入10-20万,属于稳健型工薪或个体家庭。他们理财渠道单一,偏好银行存款、国债等绝对安全的方式。其核心矛盾在于:强烈的子女教育责任与有限的当期储蓄能力之间的冲突。他们担心“钱不知不觉就花掉了”,无法为孩子的未来积攒下一笔确定的教育基金。

销售逻辑路径:

1. 激发需求——从“模糊焦虑”到“具体数字”:

以“未来十年家庭重大经济支出”为引,引导客户自行列出“子女教育、婚嫁、个人养老、赡养老人”这人生“四座大山”。随即聚焦 “教育” ,援引《2024年中国生育成本报告》中“养育至本科毕业平均68万”的权威数据,将抽象的“花钱”转化为具体的“经济压力”,瞬间提升规划的紧迫感。

2. 锁定需求——灵魂两问,描绘愿景:

一问愿景:“您希望孩子未来达到什么样的学业高度?” 是本科、研究生还是留学?不同的路径对应不同的资金门槛(如30万、50万甚至更高)。此问旨在将客户的期望具体化、价格化。

二问路径:“这笔钱,您计划用多少年来准备?” 通过计算(如50万÷10年=每年5万,÷20年=每年2.5万),揭示“时间”是化解大额压力的最佳杠杆,强调“专款专用”的必要性。

个人故事增强共鸣: 分享自身从使用“无收益活期存折”为孩子存钱,到发现“保险工具”作为专属契约账户的转变历程。进一步描绘成果:“我的孩子,即便不工作,每年也有一笔确定的现金流。”这不仅解决了经济问题,更培养了孩子的财商——学会“留钱”比仅仅“挣钱”更重要。最终落脚于:“现在只需3-5年的规划期,就能为孩子锁定一个美好的未来。”

3. 解决需求——强调“时间”的不可逆性:

“孩子的年龄不会等我们,保费却会随年龄增长。” 用“爱不能等待”的情感诉求,将拖延的成本具象化。强调保险作为规划工具的核心价值:将零散、易耗的资金,通过强制储蓄,转化为一笔随时间复利增长、专属于孩子的、任何情况都不被挪用的“成长基金”。

第二场景:强制储蓄——中年工薪族的“未来救生艇”

客群画像与核心痛点:

20-45岁女性工薪阶层,家庭年收入10-20万,收入固定但支出浮动,常陷入“月光”困境。对未来(尤其是养老)缺乏规划,甚至不敢期待。其核心痛点是缺乏有效的储蓄纪律,无法在当下为不确定的未来积累确定性。

销售逻辑路径:

1. 激发需求——“灵魂五问”揭示财务真相:

通过连环提问:“收入固定吗?支出固定吗?记账吗?超支的钱哪来的?这种状态能持续多久?” 引导客户自我审视财务的脆弱性,尤其是对父母经济支持的隐性依赖不可持续。

2. 锁定需求——案例导入,制造危机感:

讲述“三孩四老”同事的真实案例:当上一代健康出现问题,无法再提供人力与财力支持时,中年夫妻瞬间面临育儿、养老、医疗的多重经济与精力挤压。结论令人警醒:“我们正处在创富的黄金年龄,也是未来最辛苦的一代。” 当前的幸福,建立在脆弱的平衡之上。

3. 解决需求——重塑“强制储蓄”的认知:

破旧立新: 指出银行利率持续走低,且活期、零钱通等“过于灵活”的工具实为“储蓄杀手”。“打开微信账单”的建议能直观揭示资金在无形中流失。

建立新观念: “取不出来的才叫真正的强制储蓄。” 将每年一度的“开门红”产品(如“国威一号”)定位为 “远离诱惑的储蓄工具” 。它通过契约形式,帮助客户克服人性弱点,实现“挣钱一阵子,花钱一辈子”的长期平衡。

描绘价值: “中年人的崩溃从缺钱开始,老年人的心碎从伸手要钱开始。” 产品是为年轻和年老两个自己所做的必要准备。以“预留份额、犹豫期保障”降低决策门槛,促成行动。

第三场景:风险隔离——中年生意人的“财富压舱石”

客群画像与核心痛点:

家庭年收入30万左右的中年生意人,有积蓄但资金流动性大,社保基础弱。他们追求高收益和灵活性,但更深层的痛点是 “生意经营风险”与“家庭财富安全”之间缺乏防火墙,对未来充满不确定性。

销售逻辑路径:

1. 激发需求——“灵魂三问”直击资产软肋:

“资产中有无随时可动用的现金流?”

“有无写在孩子名下、任何人(包括法院)都拿不走的资产?”

“有无一个终身只涨不跌的存款账户?”

这三个问题,分别针对流动性、安全性与收益确定性,揭露其当前资产配置在风险面前的脆弱性。

2. 锁定需求——“四大风险”引发深度共鸣:

系统阐述生意人无法回避的 “国家政策风险、相关法律风险、经营决策风险、人身意外风险” 。用“新东方转型”、“一次失败摧毁多年积累”等鲜活案例,让客户深刻认识到:“积累财富千辛万苦,失去财富可能在一夜之间。” 保险,在此刻被定义为 “转移风险的省心资产” 。

3. 解决需求——主打“锁定利率”与“安全增值”:

在利率下行通道中,强调产品 “将1.75%保底利率写入合同” 的稀缺性。这不仅是收益,更是“锁定未来”的确定性。结合“高额终身分红”,塑造“下有保底,上不封顶”的稀缺价值。以“限时、限额、限量”制造紧迫感,直接促成额度选择(“10万还是30万?”)。

第四场景:品质养老——退休预备族的“终身现金流”

客群画像与核心痛点:

45岁及以上,家庭年收入30-50万,有积累但压力大(上有老下有小),理财渠道匮乏。他们对养老的焦虑,从未知“需要多少钱”转向担忧“钱是否够用、能否持续”。

销售逻辑路径:

1. 激发需求——“黄金三问”重构养老认知:

一问趋势:点明“长寿时代”(百岁人生)已至,养老周期被大大拉长。

二问目的:引发思考——辛苦打拼,终极目标是否是“高品质、优雅的终身生活”?

三问工具:明确指出,房产、存款、股票等无法提供与生命等长、持续稳定、不可挪用的现金流,而这正是品质养老的核心。

2. 锁定需求——深挖“品质养老”三维度:

引导客户思考:未来几十年的月花销?如何确保品质不降级?进而引出品质养老的三大支柱:

养老费用: 必须的、持续的现金流。

养老环境: 适宜的居住与康养社区(如“太阳城”案例,延长寿命6-10岁)。

养老服务: 专业的医疗、照护资源。

将保险规划从“存钱”升级为构建涵盖费用、对接优质养老资源的综合性解决方案。

3. 解决需求——塑造“与国家共成长”的股东身份:

将购买行为提升为:用三年时间,建立一个“终身现金企业”。强调央企背景,让客户感觉自己的资金通过保险公司,参与到国家大型基建、战略项目中,分享发展红利。“你拿70%,公司拿30%”,形象诠释分红逻辑,同时承诺为生活“兜底”。最终以“一年一次,机不可失”促成决策。

拒绝处理与终极价值升华

针对常见异议,需准备坚定而柔和的回应话术:

“没钱”: 将大目标拆解为每日/每月的小储蓄(如奶茶钱),强调“不是花钱,是换一种方式攒钱”。

“不灵活”: 扭转观念——“不灵活恰是优点”,是克服人性、实现专款专用的保障。

“1.75%不高”: 对比即将到来的“零利率/负利率”时代,强调“1.75%已是未来天花板”,且上有分红期待。

“买过很多”: 肯定其过往决策的明智(如抓住4.025%、3.5%窗口),反问“是不是买少了?”,强化“每次窗口都珍贵”的认知。

“为什么放你这,银行也行”: 对比银行“有消费、借贷风险”且利率持续走低,强调保险的“省心、锁定、专款专用”优势。

终极价值升华:

销售的本质,是成为客户家庭的 “财务医生”和“风险顾问” 。我们提供的不仅是一份保单,更是一份穿越经济周期的确定性,一份对抗人性弱点的纪律性,一份守护家庭幸福的安全性。在2026年的开局之际,唯有深刻理解不同客群的生存状态与情感诉求,运用场景化的专业逻辑,才能实现真正意义上的“威力开局”,以专业之“威”,赋能客户家业长青之“国威”。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号