标题

- 标题

- 内容

瑞众大富翁(鑫耀版)终身寿险产品计划深度解析

一、产品计划概述与使用说明

瑞众大富翁(鑫耀版)终身寿险产品计划是一份专为高净值客户设计的综合财富保障方案,其核心载体是"大富翁(鑫耀版)终身寿险",并可通过附加险组合实现医疗保障与意外防护的全面升级。该计划书采用数字化交互设计,代理人需严格按照规范操作:在指定淡紫色与黄色区域录入客户信息,启用Office宏功能确保按钮交互正常,并安装微软雅黑字体以保证文档美观度。特别提示使用Office2003版本的用户,输入数值后需等待系统运算,若出现"#N/A"提示则需调整年龄、交费年期或保险期间参数。

从技术层面看,该计划书具有严谨的逻辑校验机制。当客户信息不符合精算模型设定时(如超龄投保、交费期与保险期间不匹配等),系统将自动限制操作,这种设计既保障了产品销售的合规性,也避免了因参数错误导致的方案失效。对于专业代理人而言,理解这些底层逻辑有助于更精准地为客户制定保险规划。

二、代理人信息标准化管理

计划书中设置的代理人信息模块(如图表1所示)体现了保险公司对销售渠道的规范化管理要求。以示例代理人为例:

基础信息:姓名、编码、办公地址构成身份识别体系

联系方式:手机、邮箱、QQ形成多维沟通网络

资质验证:编码110001747对应保险公司内部管理系统,确保服务可追溯

这种结构化信息管理具有三重意义:

服务溯源:通过唯一编码实现客户咨询、保单服务的精准匹配

合规管控:规范代理人执业信息公示,符合银保监会信息披露要求

效率提升:标准化模板缩短方案制作时间,使代理人更聚焦客户需求分析

(图表1:代理人信息模块结构示意图)

信息类别 | 填写字段 | 示例数据 | 功能说明 |

基础信息 | 姓名/编码 | xxx/110001747 | 身份识别与系统对接 |

联系方式 | 手机/邮箱/QQ | 188****8888/xxxxxx/288888888 | 多渠道客户服务 |

执业信息 | 办公地址 | xxxxxx | 服务网点定位 |

三、被保险人需求画像分析

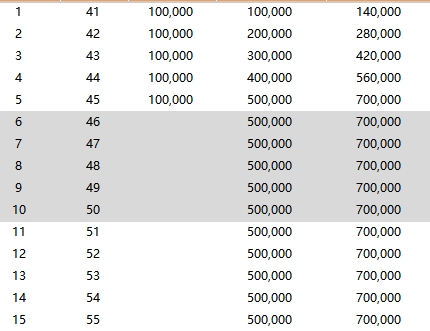

以40岁女性"英雄"为例,其投保需求具有典型中年高净值客户特征:

生命周期阶段:处于家庭责任高峰期(子女教育、父母赡养)与事业稳定期交汇阶段

财务特征:单笔10万元年交保费能力,5年累计50万总投入,显示较强的中长期资金规划需求

保障缺口:基础保额42.61万元对应约年收入1-1.5倍,需结合附加险完善保障体系

该年龄段女性的典型需求矩阵:

健康保障:乳腺癌、宫颈癌等女性特定疾病防护

财富管理:兼顾资产保值与定向传承

家庭责任:覆盖房贷、子女教育金等中长期负债

四、核心产品解析:大富翁(鑫耀版)终身寿险

(一)产品架构

作为计划书的核心,该终身寿险具有以下特征:

保障期限:终身保障锁定长期风险

缴费设计:5年交费期平衡资金压力与杠杆效应

保额设定:42.61万元基础保额对应10万元年交保费,隐含约4.26倍杠杆

(二)财富管理功能

确定性增长:保单现金价值按合同约定利率稳健增长,不受市场波动影响

灵活规划:支持保单贷款(最高现金价值80%),满足临时资金需求

定向传承:通过指定受益人实现财富精准传承,避免继承纠纷

(三)税务筹划价值

根据财政部、税务总局相关规定,人寿保险理赔金免征个人所得税。对于高净值客户,该特性在家族财富传承中具有重要税务优化意义。

五、附加险组合策略分析

当前方案配置的医疗保障具有明确指向性:

医保通(臻享版):针对有社保客户的医疗费用补充,报销社保目录内费用

可选扩展:旗舰增强版、住院补偿险等可进一步完善保障网络

(图表3:医疗保障组合效益分析)

保障层级 | 覆盖范围 | 报销比例 | 年度限额 | 适用场景 |

基础层 | 社保目录内 | 80-90% | 20-50万 | 常规医疗 |

增强层 | 特定药品/器械 | 60-80% | 50-100万 | 重大疾病 |

高端层 | 全球医疗网络 | 协议约定 | 无上限 | 特殊医疗需求 |

六、方案优化建议

(一)保障完善方向

健康保障强化:建议增加重疾险(保额建议为年收入3-5倍)

意外防护补充:黄金甲综合意外险可防范突发风险

长期护理规划:针对中年客户失能风险提前布局

(二)财富管理升级

缴费策略:根据现金流状况,可考虑3年交提升保障杠杆

产品组合:搭配年金险实现"保障+储蓄"双轮驱动

传承工具:结合保险金信托实现更复杂的传承安排

(三)数字化服务应用

保单管理:通过保险公司APP实时查询现金价值、贷款额度

健康管理:附加健康服务(如二次诊疗、专家预约)

传承服务:利用保险公司的信托对接服务完善传承方案

七、操作实务要点提示

参数校验规则

年龄限制:根据产品条款,女性最高投保年龄通常为68周岁

交费匹配:5年交对应最低保额要求(示例中42.61万元符合常见标准)

保费比例:年交10万元需验证是否符合风险保额计算规则

系统操作规范

信息录入顺序:严格遵循"代理人→被保险人→产品信息"流程

宏功能启用:Office安全设置中勾选"信任对VBA工程对象模型的访问"

字体兼容性:微软雅黑确保计划书在不同设备显示一致

风险揭示要求

必须向客户明确说明:保单贷款需按时偿还避免失效

保障范围限制:明确区分保险责任与免责条款

收益演示说明:区分保证利益与非保证红利(如有)

八、市场定位与客户需求匹配

(一)目标客群画像

经济特征:可投资资产50-500万元的中高净值人群

需求特征:追求资金安全性与长期增值的平衡

行为特征:偏好确定性收益,注重财富传承规划

(二)竞品对比优势

相比银行理财:具有保障功能与长期锁定利率优势

相比纯保障产品:兼顾财富管理功能

相比信托产品:具有更低门槛与更高流动性

九、结语:专业服务的价值延伸

该产品计划的实施不仅需要精准的参数录入,更需要深入的需求分析:

财务诊断:通过资产负债表分析客户真实保障缺口

目标量化:将教育金、养老金等需求转化为具体保额

动态调整:建立保单检视机制,随家庭结构变化优化方案

对于保险从业人员而言,熟练运用此类数字化计划工具,结合专业咨询能力,方能真正实现"以客户需求为导向"的服务本质。在老龄化加速与财富管理需求升级的背景下,这类兼具保障与传承功能的终身寿险产品,必将迎来更广阔的市场空间。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号