标题

- 标题

- 内容

瑞众东方红年金保险(分红型)鲲鹏版+金管家万能账户:中长期财富规划的深度解析

引言: 在低利率时代与人口老龄化双重背景下,如何通过保险工具实现资产的稳健增值与现金流的长期规划,成为众多中产家庭关注的焦点。

一、 计划概览:一份典型的“快返年金+万能账户”组合

根据您提供的计划书数据,我们可以清晰地看到这是一个由主险年金与附加万能险构成的经典组合。这种设计旨在兼顾“确定利益”与“浮动收益”的平衡。

1. 被保险人画像

被保人: 瑞英雄(40岁男性)

家庭角色: 通常处于“上有老下有小”的事业高峰期,对资金的安全性要求极高,同时希望在退休前后拥有一笔稳定的被动收入。

投保年龄: 40岁,属于中年投保,此时投保年金险的优势在于距离养老资金需求期(60岁+)尚有20年时间,复利增值周期充足。

2. 核心产品架构

该计划包含两大核心部分:

第一层(进攻/积累): 东方红(鲲鹏版)年金保险(分红型)。这是产生现金流的源头,负责在前端提供确定的年金返还及不确定的分红。

第二层(防守/增值): 金管家终身寿险(万能型,悦盈版)。这是资金的“蓄水池”,负责承接主险返还的年金和分红,并在当前结算利率下进行二次增值。

二、 深度拆解:主险“东方红(鲲鹏版)”的利益构成

“东方红(鲲鹏版)”作为一款分红型年金,其利益来源主要分为三块:固定生存金、保单红利、身故保障。

1. 固定利益:确定的生存保险金

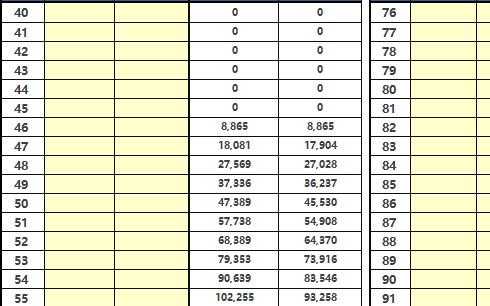

根据计划书设定(3年交,年交10万,基本保额159,500元),我们需要结合该类产品的通用条款逻辑进行分析:

特别生存金: 通常在犹豫期结束后的次日或第5个保单周年日,按年交保费的一定比例给付。假设比例为20%-30%,则第5年左右可领取约2万元左右(具体视条款而定)。

生存保险金(年金): 从第6个保单周年日开始,每年按基本保额(159,500元)的一定比例(通常为10%)给付生存金。这意味着,从第6年起,瑞英雄每年将固定领取约15,950元,直至第30个保单年度结束。

满期保险金: 30年满期时,保险公司将给付一笔满期金(通常为基本保额或已交保费),合同终止。

2. 浮动利益:分红机制(非保证)

作为分红型产品,除了固定年金外,客户还能参与保险公司的盈余分配。

分红来源: 死差益、费差益、利差益。

分红方式: 通常采用“现金分红”形式,即直接发放现金。

关键提示: 计划书中提到的“转入金管家”,意味着这笔分红没有进入客户口袋,而是自动进入万能账户进行再投资。这虽然提高了资金利用率,但需注意:分红是不确定的,可能为0。演示利益中的高档分红通常难以长期维持。

三、 核心引擎:金管家(悦盈版)万能账户的运作逻辑

如果说主险是“水龙头”,那么万能账户就是“蓄水池”。本计划中,“金管家终身寿险(万能型,悦盈版)”扮演了至关重要的角色。

1. 账户功能:资金的二次增值

自动转入: 主险产生的生存金和分红,若不领取,将自动进入万能账户。

手动追加: 计划书界面允许“追加领取”,这意味着客户在投保后,若手头有闲置资金,可以申请放入万能账户享受保底利率以上的收益。

灵活领取: 相较于传统年金,万能账户支持部分领取(通常有限额规定),增加了资金的流动性。

2. 利率机制:保底之上的博弈

万能险的收益由两部分组成:

保证利率(保底线): 这是写入合同的,目前监管规定的上限通常为2%(具体需看条款)。无论市场如何波动,这部分收益雷打不动。

结算利率(浮动线): 保险公司每月公布的实际利率。在过去几年,此类账户的结算利率通常在3.5% - 4.5%之间。但随着市场利率下行,目前主流万能账户的结算利率已普遍下调至3.0%左右。

利益演示推演:

假设瑞英雄第6年开始每年领取15,950元进入万能账户,且分红约为2,000元/年(中档演示),则每年约有17,950元进入万能账户。

若以中档利率(假设3.0%)复利滚存,到60岁(20年后),这笔资金的累积价值将非常可观,足以覆盖其养老生活的部分开支。

四、 风险与限制:计划书中的“隐藏条款”

在使用该计划书Excel模板时,界面中提示了多处注意事项,这恰恰反映了投保时的核心风险点:

1. 年龄与交费期的限制

提示: “如出现‘#N/A’显示,则该案例不可操作,请调整年龄、交费年期。”

解读: 这说明该产品对投保年龄有严格限制。40岁投保3年交可能是允许的,但如果被保人超过50岁,可能就无法选择3年交费,或者无法搭配该款万能账户。

2. 宏与字体的依赖

提示: “请安装‘微软雅黑’字体”、“启用宏”。

解读: 这表明该计划书是VBA编程的复杂表格,利益演示是基于特定算法运行的。用户在自行测算时,必须严格按照顺序填写,否则容易出现计算错误或乱码。

3. 分红的不确定性

提示: 计划书仅供内部交流。

解读: 所有的利益演示(尤其是高档分红)都是预期值。监管规定,演示利率不能代表历史业绩,更不能承诺未来收益。

五、 综合评估:这款计划适合谁?

基于上述分析,瑞众东方红(鲲鹏版)保险产品计划具有以下特征:

✅ 优势分析

强制储蓄与专款专用: 3年投入30万,锁定未来30年的现金流规划,适合缺乏自律性但有积蓄的人群。

攻守兼备: 下有万能账户保底利率托底(约2%),上有可能冲击更高收益的分红与万能结算利率。

养老补充: 40岁投保,60岁开始(第20年)正是资金需求最大的时候,此时万能账户累积的资金可以灵活取出用于旅游、医疗或改善生活。

❌ 潜在不足

流动性锁定期长: 前5年(甚至前10年)退保会有本金损失,因为前期扣除的初始费用较高。

收益天花板: 虽然万能账户比银行定存灵活,但其长期收益率很难跑赢优秀的股票型基金或权益类理财产品。它追求的是“稳”,而非“快”。

费用成本: 万能账户通常收取初始费用(如趸交/追加保费的1%-3%),且部分领取也有手续费限制(通常前5年较高)。

六、 总结与建议

针对“瑞英雄(40岁)”的案例,瑞众东方红(鲲鹏版)+金管家万能账户是一个合格的中长期家庭资产配置工具。

给投保人的实操建议:

关注保底: 在看计划书时,不要被高档分红的数字冲昏头脑,重点看保证利益+万能账户保底利率下的总利益,这才是您的“安全垫”。

长期持有: 这类产品的IRR(内部收益率)通常需要持有15年以上才能逐渐显现优势。如果您计划在5年内动用这笔钱,请谨慎投保。

动态调整: 投保后,应每年关注保险公司的分红实现率公告以及万能账户的月度结算利率,以便及时调整财务规划。

总之,这是一份典型的“时间的玫瑰”。在利率下行的宏观环境下,用确定的契约锁定长期的现金流,不失为一种理性的财富管理选择。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号