标题

- 标题

- 内容

穿越周期,智御风险:以“财富三角”与分红险构建家庭资产的坚实防线

在宏观经济周期波动与利率持续下行的时代背景下,单一金融工具已难以满足家庭财富对安全、增值与流动性的综合需求。财富管理,正从追求单一高回报,转向寻求一种精妙的、能够抵御风浪的平衡艺术。

一、 困境与破局:正视“不可能三角”与利率下行的双重挑战

1.1 财富管理的“不可能三角”

在金融理论中,存在一个经典的“不可能三角”:任何单一金融产品都难以同时完美兼顾流动性、安全性和收益性。

• 高流动性、高安全性的资产(如活期存款、货币基金),其收益性通常较低。

• 高收益性、高流动性的资产,往往伴随着极高的风险,安全性堪忧。

• 高安全性、高收益性的资产,则通常需要以牺牲流动性为代价(如长期定期存款、国债)。

在与客户沟通时,开场可以直击痛点:“在当前风云变幻的市场环境下,想要通过单一的金融产品来获得理想的利益是不现实的。所以我们必须调整财富管理结构,通过组合搭配的方式,来获得财富增长的平衡。” 这引导客户从“寻找完美产品”的思维,转向“构建最佳组合”的思维。

1.2 利率下行的时代洪流

近年来,全球范围内利率下行趋势明显。一年期存款利率已降至2%以下,五年期定期存款利率也仅在2.5%左右徘徊(具体数据需根据最新情况更新)。这种趋势使得过度依赖传统储蓄和固定收益类产品的家庭,面临资产缩水的风险。客户普遍陷入两难:“想买短期的,担心利率继续下行;想买长期的,又担心中间要用钱。”

此背景下,引入“对冲平衡配置模型”的概念至关重要。该模型的核心思想是:通过不同特性金融工具的搭配,既不影响短期资金的流动性,又能构建一个能抵御利率下行、追求长期稳健增值的资产池。

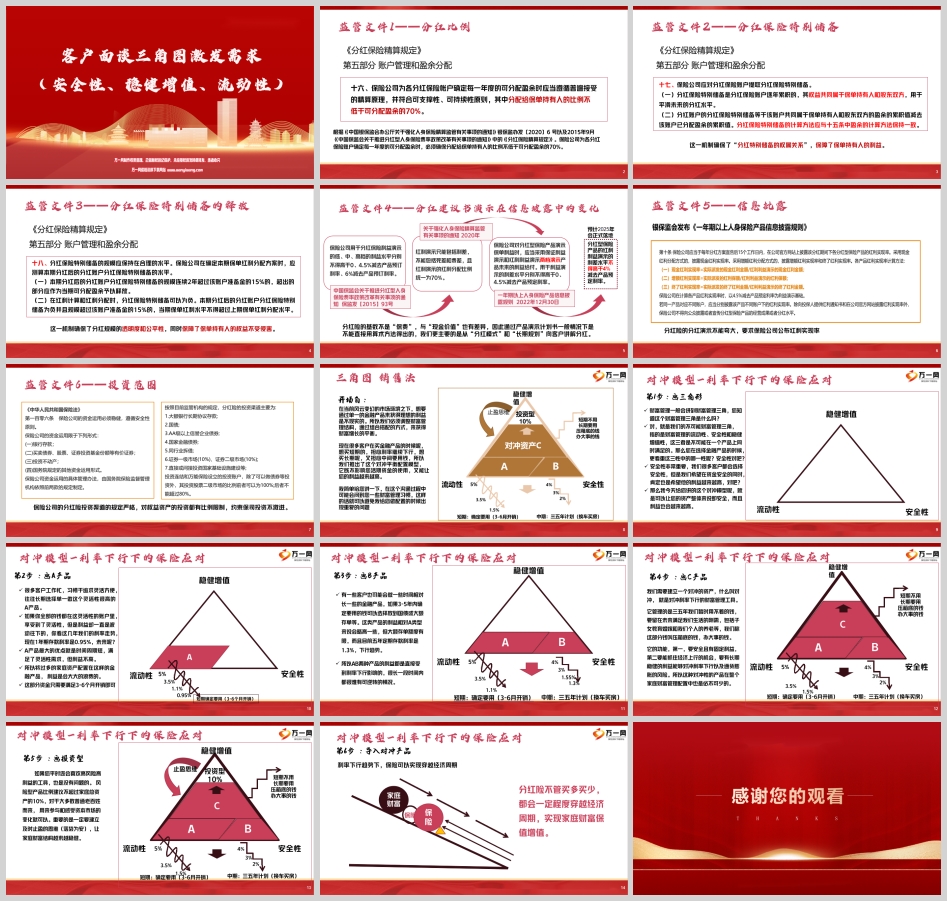

二、 解构财富三角:四步构建家庭资产防御阵型

我们可以通过一个清晰的图示,将家庭资产进行科学分仓,每一仓位的资金各司其职。

第一步:A产品——流动性的“活水池”(占比:5%-10%)

• 功能定位:满足3-6个月的日常生活开销及应急准备金。这部分资金是家庭财务安全的“第一道防线”,强调极高的流动性和安全性。

• 工具举例:活期存款、短期货币基金、现金管理类理财产品。

• 沟通要点:向客户阐明,此账户贵在灵活,但收益并非其主要目标。将远超于此比例的资金放置于此,是对资金效率的巨大浪费。正如图示,其收益水平随行就市,在当前环境下处于低位。

第二步:B产品——中期规划的“稳定器”(占比:20%-30%)

• 功能定位:用于未来三至五年内确定的、中期的财务目标,如购置车辆、房屋首付、子女短期教育金等。

• 工具举例:大额存单、国债、中短期银行理财产品。

• 沟通要点:此类工具的收益通常高于A产品,提供了阶段性的稳定回报。然而,需要向客户指出,无论是国债还是大额存单,其利率同样受到整体利率环境的影响,到期后续接的产品利率很可能低于当前。因此,它们无法从根本上对冲利率的长期下行风险。

第三步:C产品——长期价值的“压舱石”(占比:主体部分)

• 功能定位:管理“三五年暂时用不着,但关乎未来生活刚需”的“压箱底的钱”。核心目标是解决子女的长期教育、婚嫁以及个人品质养老等重大人生规划。其核心功能有二:一是提供安全且确定的保证利益,二是具备获取长期稳健增值的能力,以对冲通胀与利率下行风险。

• 工具引入:这里,自然引出我们今天的主角——分红型保险。它是构建C产品仓位的理想工具之一。

第四步:投资型产品——收益增强的“进攻矛”(占比:≤10%)

• 功能定位:在确保主体资产安全的前提下,以少量资金参与市场,博取更高收益的可能性。

• 工具举例:股票、基金等权益类资产。

• 沟通要点:务必强调“止盈思维”和比例控制。向客户明确,此部分资产的意义在于“参与和感受资本市场”,而非家庭财富的基石。成功的投资在于落袋为安,并将其收益转化为更稳健的资产(如转入C产品账户)。

三、 分红险:何以成为“对冲利器”与“压舱石”首选?

当客户理解了资产配置的必要性,并认同需要配置C产品仓位时,分红型保险的独特价值便得以凸显。

3.1 产品结构:“固收+”策略在保险领域的完美映射

分红险的本质是一种保险领域的“固收+”策略。

• “固收”部分(保证利益):产品本身提供一个写入合同的、确定的预定利率(例如1.75%-2.0%)。这部分构成了资产的“安全垫”,无论未来市场利率如何暴跌,甚至进入零利率时代,这部分保证利益都是刚性兑付的,完美阻断了利率下行的直接冲击。

• “+”部分(分红利益):在保证利益之上,客户有机会分享保险公司的经营成果,以红利的形式获得浮动收益。这赋予了资产在经济上行周期中,获取更高回报的潜力,从而对抗通货膨胀,实现资产的真正增值。

这种“下有保底,上有希望”的结构,使其成为对冲利率下行的理想工具。

3.2 监管护航:确保分红的公平、透明与可持续

客户对于“分红”最大的疑虑在于其“不确定性”。此时,引入严谨的监管框架,是建立信任、破除疑虑的关键。

• 监管基石一:强制分配比例(不低于70%)

根据《分红保险精算规定》,保险公司必须将分红保险账户每年可分配盈余的至少70% 分配给保单持有人。这从制度上确保了客户在盈利分配中的优先地位,避免了保险公司“惜赔”或过度倾向股东利益。

• 监管基石二:分红特别储备——“平滑神器”

监管要求保险公司必须从分红账户中提取“分红保险特别储备”。这项储备的核心功能在于 “以丰补歉” 。在投资收益好的年份,保险公司会将一部分盈余存入这个“蓄水池”;在投资收益不佳的年份,则可以从池中取水,用于维持分红的相对稳定。这极大地平滑了分红水平的波动,为客户提供了更可预期的长期体验。

• 监管基石三:储备释放与约束机制

为防止保险公司过度积累储备而损害客户当期利益,监管规定:当特别储备连续两年超过账户准备金的15%时,超出部分必须释放为当期可分配盈余。反之,当储备为负且超过一定比例时,则会限制红利的分配水平。这一“双向调节”机制,确保了分红政策的透明与公平,既防止了利益输送,也保障了分红水平的长期可持续性。

• 监管基石四:严禁演示误导与红利实现率披露

监管对分红险的利益演示有极其严格的规定。用于演示的中、高档利益水平有明确的上限计算公式,且只能演示利差收益。更重要的是,自2022年《一年期以上人身保险产品信息披露规则》发布后,保险公司必须历史分红险产品的“红利实现率”。这意味着客户可以像查阅基金历史净值一样,查验保险公司过往的分红兑现情况,为决策提供了坚实的数据支持,倒逼保险公司诚信经营。

• 监管基石五:稳健的投资约束

保险公司的资金运用受到严格监管,对权益类等高风险资产的投资比例有明确上限。这种“戴着镣铐跳舞”的模式,约束了保险公司不去进行过于激进的投资,从根本上保障了资金的安全性和收益的稳健性。

四、 综合价值:超越收益的家庭财富稳定器

除了财务层面的对冲功能,分红险在家庭财富管理中还扮演着多重角色:

• 长期规划工具:通过强制储蓄和长期复利,帮助家庭实现教育、养老等刚性目标。

• 资产隔离与传承:具备法律层面的资产隔离功能,并可通过指定受益人的方式,实现财富的安全、高效传承。

• 服务生态融合:越来越多的分红险产品与健康管理、养老服务、就医绿通等实体服务相结合,为客户提供超越现金价值的综合保障。

结语

在充满不确定性的时代,明智的财富管理不是一场关于暴富的赌博,而是一场关于长久生存与稳健增长的策略游戏。通过“财富管理三角”模型进行资产分仓,是赢得这场游戏的第一步。而将具备“保证+浮动”双重属性、且在严格监管框架下运行的分红型保险,作为家庭资产“压舱石”的核心组成部分,则是应对利率下行周期、穿越经济波动的智慧之选。它让家庭财富在确保安全底线的同时,依然保有分享未来经济增长红利的权利,最终实现财富的长期、稳健、可持续增长,真正做到“医路无忧”,富足一生。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号