标题

- 标题

- 内容

太保鑫福岁悦:为品质养老护航

在当今社会,随着人们生活水平的提高和健康意识的增强,养老规划已成为许多人关注的焦点。太保鑫福岁悦作为一款专为养老设计的保险产品,以其独特的“钱护传”理念,为客户提供了一种全面、科学的养老解决方案。

一、张女士的养老规划:从“钱护传”到“鑫福岁悦”

(一)张女士的养老需求分析

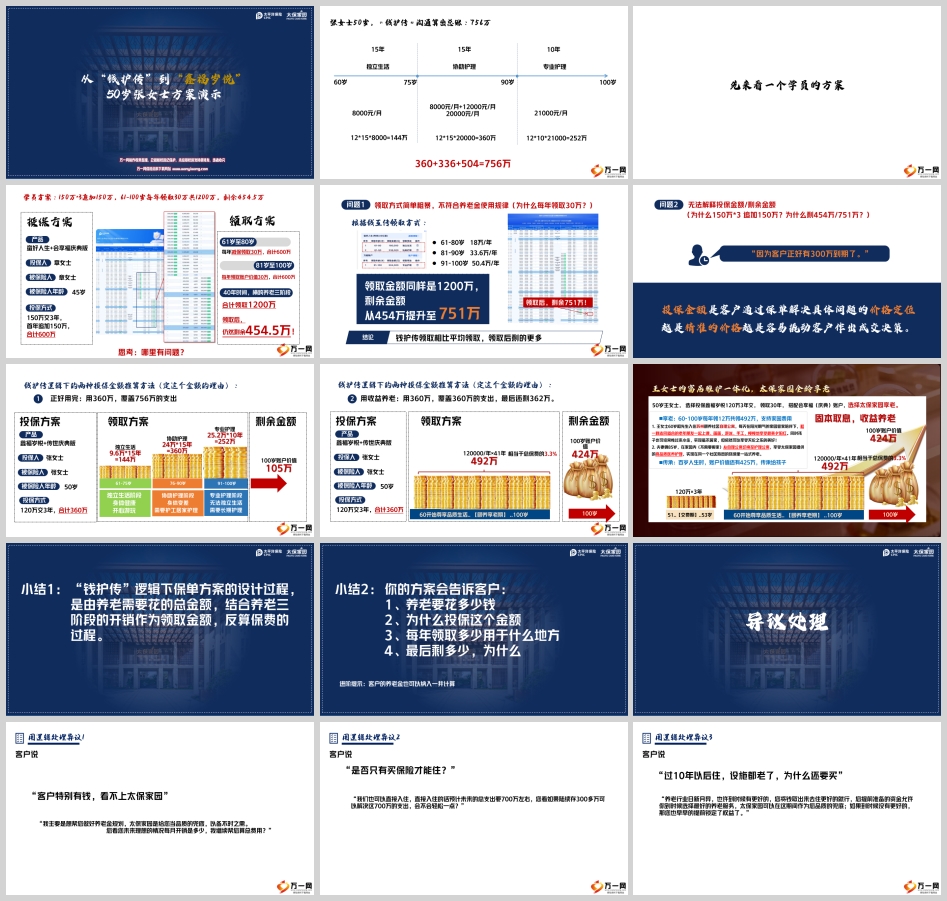

张女士,50岁,希望通过保险规划为自己的养老生活提供保障。她希望在未来的养老生活中,能够享受独立生活、协助护理和专业护理三个阶段的高品质服务。具体需求如下:

独立生活阶段(60 - 75岁):每月需要8000元用于日常生活开销。

协助护理阶段(76 - 90岁):每月需要20000元用于护工居家护理。

专业护理阶段(91 - 100岁):每月需要21000元用于专业护理机构的费用。

(二)“钱护传”逻辑下的投保金额推算

根据张女士的需求,我们可以通过“钱护传”逻辑来推算出合理的投保金额。具体计算如下:

独立生活阶段(60 - 75岁):

15年 × 12个月 × 8000元/月 = 144万

协助护理阶段(76 - 90岁):

15年 × 12个月 × 20000元/月 = 360万

专业护理阶段(91 - 100岁):

10年 × 12个月 × 21000元/月 = 252万

总需求金额:144万 + 360万 + 252万 = 756万

(三)投保方案设计

根据上述计算,张女士需要的总养老资金为756万。我们为张女士设计了以下投保方案:

产品:鑫福岁悦 + 传世庆典版

投保人:张女士

被保险人:张女士

被保险人年龄:50岁

投保方式:120万交3年,合计360万

(四)领取方案设计

61 - 75岁:每年领取9.6万,合计144万

76 - 90岁:每年领取24万,合计360万

91 - 100岁:每年领取25.2万,合计252万

通过这种方式,张女士可以用360万的保费,覆盖756万的养老支出,同时在100岁时账户价值仍有105万,相当于总保费的3.3%。

二、学员方案对比与问题分析

(一)学员方案

学员为章女士设计了一个类似的方案:

产品:蛮好人生 + 会享福庆典版

投保人:章女士

被保险人:章女士

被保险人年龄:45岁

投保方式:150万交3年,首年追加150万,合计600万

领取方案如下:

61 - 80岁:每年减保领取30万,合计600万

81 - 100岁:每年领取账户价值30万,合计600万

合计领取1200万,剩余454.5万。

(二)问题分析

领取金额不合理:学员方案中每年领取30万的金额过于简单粗暴,不符合养老金的实际使用规律。例如,61 - 80岁期间的领取金额是否合理?为什么每年都是30万?

投保金额缺乏依据:学员方案中150万 × 3追加150万的投保金额缺乏明确的依据。为什么选择这个金额?为什么剩余金额是454.5万?

剩余金额不合理:学员方案中剩余金额454.5万与总保费600万的比例不合理,无法解释为何剩余金额如此之高。

(三)改进方案

通过“钱护传”逻辑,我们可以为张女士设计一个更加科学合理的方案:

投保金额:120万交3年,合计360万

领取方案:

61 - 75岁:每年领取9.6万,合计144万

76 - 90岁:每年领取24万,合计360万

91 - 100岁:每年领取25.2万,合计252万

通过这种方式,张女士可以用360万的保费,覆盖756万的养老支出,同时在100岁时账户价值仍有105万,相当于总保费的3.3%。

三、鑫福岁悦的优势与价值

(一)全面覆盖养老三阶段

鑫福岁悦通过科学的领取方案,全面覆盖了养老的三个阶段:独立生活、协助护理和专业护理。这种分阶段的领取方式更加符合养老金的实际使用规律,确保客户在每个阶段都能获得足够的资金支持。

(二)精准的投保金额推算

通过“钱护传”逻辑,鑫福岁悦能够根据客户的实际需求,精准推算出合理的投保金额。这种精准的投保金额推算方法,不仅能够满足客户的养老需求,还能避免客户因投保金额过高而造成不必要的经济负担。

(三)剩余价值的合理规划

鑫福岁悦在满足客户养老需求的同时,还能为客户提供一定的剩余价值。例如,张女士在100岁时账户价值仍有105万,相当于总保费的3.3%。这种剩余价值的合理规划,为客户提供了更多的选择和保障。

四、客户异议处理

(一)客户特别有钱,看不上太保家园

客户说:“我特别有钱,看不上太保家园。”

处理方法:

强调兜底作用:“我主要是想帮您做好养老金规划,太保家园是给您当品质的兜底,以备不时之需。您看您未来理想的情况每月开销是多少,我继续帮您算总费用?”

个性化规划:“我们可以根据您的具体需求,为您设计更加个性化的养老规划,确保您的养老金能够满足您未来的生活需求。”

(二)是否只有买保险才能住?

客户说:“是否只有买保险才能住?”

处理方法:

对比直接入住:“我们也可以直接入住,直接入住的话预计未来的总支出要700万左右,您看如果陆续存300多万可以解决这700万的支出,会不会轻松一点?”

强调资金优势:“通过购买保险,您可以提前锁定未来的养老权益,同时还可以享受保险带来的收益和保障。”

(三)过10年以后住,设施都老了,为什么还要买?

客户说:“过10年以后住,设施都老了,为什么还要买?”

处理方法:

强调选择权:“养老行业日新月异,也许到时候有更好的,您将钱取出来去住更好的就行,您提前准备的资金允许您到时候选择最好的养老服务,太保家园可以在这期间作为您品质的兜底。”

锁定权益:“如果到时候没有更好的,那您也早早地提前锁定了权益,确保您未来的生活品质。”

(四)你们有120万的城市版,我为什么还要买180万/240万的?

客户说:“你们有120万的城市版,我为什么还要买180万/240万的?”

处理方法:

全面覆盖需求:“养老规划的标准是要以您未来理想的养老生活的花费为依据的,根据刚才的计算,您看您未来理想的情况每月开销是*,120万的方案是不是不能完全覆盖您养老三个阶段的全部支出,而240万的方案不管您未来住不住太保家园费用都是可以满足的。”

强调保障:“选择更高的投保金额,可以为您提供更全面的保障,确保您在未来的养老生活中不会因资金不足而影响生活质量。”

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号