标题

- 标题

- 内容

海港金多多1号年金保险(互联网)计划一深度剖析

一、产品概述

海港金多多1号年金保险(互联网)计划一是一款专为40岁男性客户量身定制的年金保险产品,交费期间为1年交,保险期间至105周岁。该计划旨在为客户提供长期稳定的现金流和保障,以满足客户在不同人生阶段的财务需求。在当今复杂多变的经济环境下,人们对于资产的稳健增值和未来生活的保障需求日益增长,年金保险作为一种重要的金融工具,受到了越来越多客户的关注。海港金多多1号年金保险(互联网)计划一以其独特的设计和保障功能,为客户提供了一种可行的理财和保障方案。

二、利益演示解读

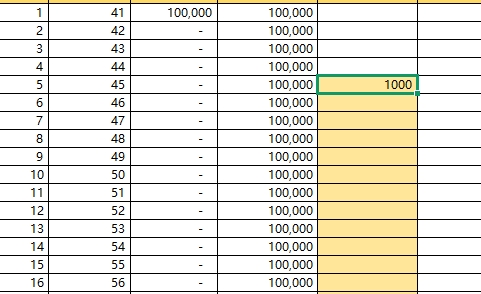

(一)基本信息与特别提示

从基本信息来看,40岁的男性客户一次性缴纳100,000元保险费,保险期间覆盖至105周岁,为漫长的养老等人生阶段提供了保障。特别提示中明确了利益演示的性质和各项数据的含义,强调了本计划书仅作演示用途,具体保险利益以产品条款为准。除年度保险费、累计保险费外,其他均为保单年度末数值,生存金包含年金和满期保险金的数值,身故保险金为未发放当年度末年金和满期保险金的数值,现金价值不含当年度末应给付的年金和满期保险金,利益演示金额四舍五入到整数位。这些提示让客户在了解利益演示时能够更加准确和客观。

(二)各保单年度利益分析

前期现金价值与身故保险金

在保单的第1 - 4年度,客户缴纳了100,000元保险费,但尚未开始领取生存金。此时,现金价值逐年递增,从第1年的58,811元增长到第4年的103,469元,而身故保险金在第1 - 4年保持与累计保险费相同,为100,000元,到第4年末达到103,469元。这表明在前期,客户的资金主要积累在保单中,现金价值逐渐增加,同时为客户的身故风险提供了一定的保障。

生存金开始领取阶段

从第5年开始,客户开始领取生存金,每年领取2,150元。随着生存金的领取,现金价值和身故保险金也相应发生变化。现金价值在前期略有波动,但总体保持在一定水平,如第5年末为104,572元,之后在一定范围内波动。身故保险金在第5年末为106,722元,高于现金价值,这是因为身故保险金包含了未发放的年金和满期保险金。生存金逐年累积,到第10年末,累计生存金达到12,900元。这种逐年领取生存金的方式为客户提供了稳定的现金流,可用于补充养老、日常生活开支等。

长期利益表现

随着时间的推移,到第65年末,客户年满105周岁,保险期间结束。此时,现金价值不再显示(可能意味着保险责任履行完毕),身故保险金为100,000元(可能是在特定情况下的剩余保障),而累计生存金达到了229,000元。这充分体现了该年金保险产品在长期为客户积累财富、提供稳定现金流方面的优势。客户通过每年领取生存金,实现了资金的逐步增值和合理规划,为晚年生活提供了坚实的经济保障。

三、产品优势

(一)稳定的现金流

该计划从第5年开始每年固定领取2,150元生存金,为投保人提供了稳定的现金流。在人生的不同阶段,如退休后,这笔稳定的收入可以帮助投保人维持生活水平,应对日常开支、医疗费用等。与一些不确定的投资收益相比,年金保险的稳定现金流特性使其成为养老规划等长期财务规划的可靠选择。

(二)长期保障与财富积累

保险期间至105周岁,为投保人提供了长期的保障。在整个保险期间内,不仅为客户提供生存金领取,还在一定程度上保障了身故风险。同时,通过长期的积累,到保险期末,累计生存金达到较高水平,实现了财富的积累和增值。这种长期保障与财富积累的双重功能,满足了客户在不同人生阶段的需求。

(三)灵活性与定制性

虽然该计划为固定期限和固定金额的年金保险,但在一定程度上也具有灵活性。客户可以根据自己的财务状况和需求,在40岁时选择一次性缴纳100,000元保险费,这种一次性交费方式简单便捷,适合有一定资金储备的客户。同时,对于不同年龄、不同经济状况的客户,该系列产品可能还有其他交费方式和保障期限可供选择,具有一定的定制性。

四、潜在风险与注意事项

(一)利率风险

年金保险的收益通常与保险公司的投资收益和定价利率相关。在市场利率波动的情况下,如果保险公司投资收益不佳或定价利率较低,可能会影响年金保险的实际收益。虽然该计划演示了一定的生存金金额,但实际收益可能会受到市场环境的影响。客户在购买时需要了解保险公司的投资策略和风险控制能力,对可能存在的利率风险有一定的认识。

(二)流动性风险

该计划为1年交且保险期间至105周岁,在保险期间内,如果客户需要提前支取现金价值,可能会面临一定的限制和损失。现金价值在前期相对较低,且提前退保可能会导致客户无法获得预期的收益,甚至可能损失部分本金。因此,客户在购买年金保险时,需要确保自己有足够的流动资金应对突发情况,避免因资金流动性问题而被迫提前退保。

(三)产品条款细节

利益演示仅为参考,具体保险利益以产品条款为准。客户在购买时需要仔细阅读产品条款,了解生存金的领取条件、身故保险金的计算方式、现金价值的计算规则等细节。例如,生存金的领取是否与某些条件挂钩,身故保险金在不同年龄段和情况下的具体计算方法等。对产品条款的深入了解可以避免在后续的保险合同履行过程中出现误解和纠纷。

五、适用人群与购买建议

(一)适用人群

该计划适合那些有长期财务规划需求,尤其是对养老生活有稳定现金流需求的40岁左右人群。例如,一些企业中层管理人员、个体经营者等,在40岁时有一定的资金储备,希望通过购买年金保险为自己的晚年生活提供额外的保障和稳定的收入来源。同时,对于风险偏好较低,希望资产稳健增值的客户来说,年金保险也是一种较为合适的选择。

(二)购买建议

在购买海港金多多1号年金保险(互联网)计划一之前,客户应该充分评估自己的财务状况和需求。首先,要确保自己有足够的应急资金和短期资金需求,避免因购买年金保险而影响正常的生活和资金周转。其次,要了解自己的养老规划和其他长期财务目标,判断该计划是否能够满足自己的需求。此外,建议客户多比较不同保险公司的年金保险产品,了解市场上同类产品的收益、保障范围、费率等情况,选择最适合自己的产品。在购买过程中,要仔细阅读产品条款,如有疑问及时向保险公司咨询,确保自己清楚了解保险责任和权益。

海港金多多1号年金保险(互联网)计划一以其稳定的现金流、长期保障与财富积累等优势,为40岁左右的客户提供了一种可行的长期财务规划和保障方案。但客户在购买时也需要充分认识到潜在风险,仔细阅读产品条款,根据自身情况做出合理的购买决策。通过合理的规划和选择,年金保险可以在客户的整个人生中发挥重要的作用,为客户的财务安全和稳定生活提供有力的支持。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号