标题

- 标题

- 内容

经济变局下的财富方舟:解析中信保诚「恒盈金尊」年金保险的价值逻辑

一、时代背景:不确定性环境下的财富管理新范式

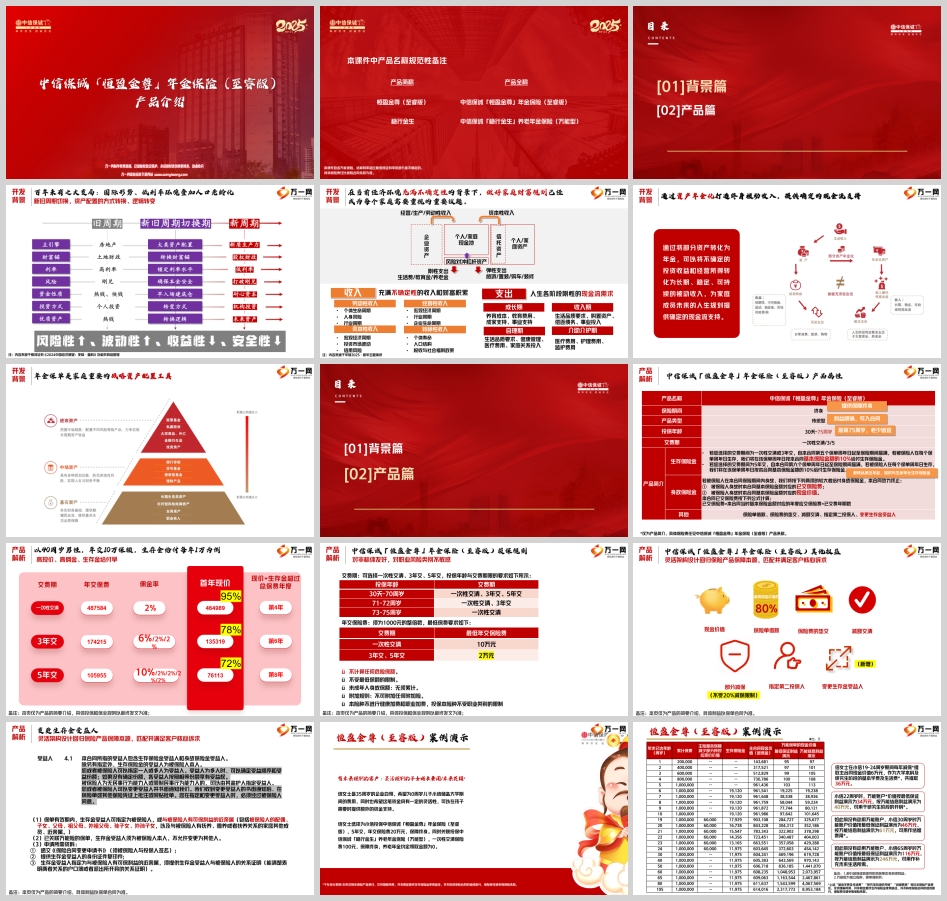

当前,我们正面临"百年未有之大变局"的复杂环境。国际形势的变幻莫测、低利率环境的持续蔓延、人口老龄化的加速推进,共同构成了财富管理的三重挑战。在这个新旧周期切换的关键时点,传统的资产配置逻辑正在发生深刻转变。

财富安全面临的多重考验

从个人家庭的角度看,收入端面临多重不确定性:劳动性收入受个体生命周期和行业周期影响,经营性收入随企业生命周期波动,资本性收入则深受宏观经济周期和投资市场震荡的冲击。与此同时,支出端的人生各阶段刚性需求却始终存在:从成长期的教育费用、收入期的资产购置、到介助介护期的医疗护理支出,这些刚性现金流需求构成了家庭财务规划的基本盘。

银河证券在《2024中国经济展望:变局·重构》中指出,在新的经济周期下,资产配置需要从追求"高收益"向注重"安全性"转变,从依赖"波动性"收益向构建"稳定性"收益转型。这一转变恰恰凸显了年金保险在当代家庭财富配置中的战略价值。

二、产品定位:穿越周期的确定性现金流解决方案

中信保诚「恒盈金尊」年金保险(至睿版)正是在这样的背景下应运而生。作为一款保障终身的年金产品,它通过将部分资产转化为长期、稳定、可持续的被动收入,为家庭提供确定的现金流支持,成为抵御经济波动的重要工具。

产品核心特性解析

该产品的设计体现了现代保险产品的创新理念:

快速回报机制:根据交费期不同,最早从第五个保单周年日起即可开始领取生存保险金,实现资金的快速回流

终身保障设计:提供与生命等长的现金流,有效应对长寿风险

灵活的架构安排:支持保险单借款、减额交清、指定第二投保人等权益,满足不同生命周期的需求变化

特别值得关注的是,该产品对非标体客户友好,不进行健康加费和职业加费,打破了传统保险产品的准入限制,体现了保险普惠性的发展趋势。

三、价值凸显:三重维度下的产品优势分析

财务价值维度

从财务规划角度看,「恒盈金尊」展现出显著优势:

高现价特性:以3年交费为例,首年现价即达到保费的95%,提供充分的流动性保障

快速回本周期:在不同交费方式下,现价加生存金可在4-8年内超过总保费,资金使用效率显著

确定利益保障:所有利益明确写入合同,规避了投资市场的不确定性风险

风险管理维度

产品设计充分考虑了各类风险因素:

利率风险对冲:通过保证利益+分红机制,有效应对低利率环境挑战

流动性风险管理:提供最高现金价值80%的保单借款功能,平衡长期收益与短期需求

传承风险规避:通过指定第二投保人、变更生存金受益人等安排,确保财富传承的确定性

生命周期匹配维度

产品灵活度能够适配不同人生阶段需求:

青年期可通过早期生存金积累实现资金增值

中年期可利用减保功能满足子女教育等大额支出

老年期可获得持续稳定的养老现金流补充

四、实战应用:多维场景下的配置策略

教育金规划场景

以课件中信女士的案例为例,为0岁儿子投保5年交、年交20万元的配置方案,展现了产品的多重价值:

在大学阶段(19-24岁),通过每年减保6万元,完美覆盖本科及研究生教育费用

万能账户的增值效应,为不同教育阶段提供额外资金支持

长期来看,65岁时万能账户价值可达116-246万元,形成有效的养老补充

养老规划场景

对于45-55岁的客户群体,产品展现出独特的养老规划价值:

早期生存金可进行再投资,通过复利效应加速财富积累

终身领取特性有效对冲长寿风险,避免"人活着,钱没了"的困境

与万能账户的组合使用,实现"保证+浮动"的收益模式

财富传承场景

产品在财富传承方面具有独特优势:

生存金受益人可指定为多人的灵活安排,实现精准财富分配

保险金不属于遗产范畴,有效规避继承纠纷

指定第二投保人机制,确保保单权益的平稳过渡

五、市场洞察:年金保险的发展趋势与机遇

利率环境下的产品价值重估

在长期低利率环境下,传统理财产品的收益空间持续收窄。而年金保险通过长期锁定的保证收益,为投资者提供了难得的确定性选择。特别是像「恒盈金尊」这样兼具保证利益和潜在分红的产品,在当前市场环境下更具配置价值。

人口结构变化带来的需求增长

随着人口老龄化程度加深,个人养老责任日益凸显。年金保险作为养老第三支柱的重要组成部分,其价值正在被重新认识。产品"保障终身"的特性,恰好契合了老年人对长期稳定现金流的需求。

监管导向与市场趋势的契合

国家金融监督管理总局近期推动健康保险高质量发展的政策导向,与「恒盈金尊」等产品的设计理念高度契合。监管层鼓励保险公司开发更多满足人民群众长期保障需求的产品,为行业创新发展提供了政策支持。

六、配置建议:基于生命周期理论的实操指南

青年客群(30-40岁)配置策略

建议选择较长交费期,分散资金压力

充分利用早期生存金进行再投资

可适度搭配万能账户,提升资金使用效率

中年客群(40-50岁)配置策略

重点关注产品的快速现价积累特性

利用减保功能满足阶段性大额支出需求

善用保单借款功能,平衡资金流动性

准退休客群(50-60岁)配置策略

侧重产品的终身领取保障

合理规划生存金受益安排

结合其他养老资产,构建多元化的退休收入体系

七、风险提示与理性认知

产品风险的全面认知

投资者需要清醒认识到:

万能账户结算利率超过最低保证利率的部分是不确定的

部分减保或退保将影响保单后续利益

保险产品的长期性要求资金具有相应的投资期限

合理预期的建立

保险产品的核心价值在于风险保障和长期稳健收益,而非短期高回报。投资者应当根据自身的风险承受能力和资金需求,合理配置保险产品在家庭资产中的比例。

八、未来展望:保险产品的创新方向

「恒盈金尊」的产品设计理念,代表了未来保险产品的几个创新方向:

账户灵活性:通过主险+万能账户的组合,满足不同风险偏好客户的需求

服务个性化:通过灵活的权益设置,适配客户生命周期的不同阶段

功能多元化:融合保障、储蓄、养老、传承等多重功能于一体

结语:在不确定时代寻找确定性

中信保诚「恒盈金尊」年金保险(至睿版)的出现,为投资者在充满不确定性的经济环境中提供了一种确定性选择。它不仅仅是一款保险产品,更是一种财务规划的理念,一种面对未来的生活智慧。

在变局时代,真正的财富智慧不在于追逐最高的投资收益,而在于构建最可靠的安全保障。通过将部分资产转化为终身稳定的现金流,我们不仅是在规划财务,更是在规划生活,规划未来,规划那份无论经济环境如何变化都能安然自若的底气。

正如李璞在2025年新年主题演讲中所说:"通过资产年金化打造终身被动收入,是为家庭成员未来人生规划提供确定现金流支持的重要方式。"在这个意义上,「恒盈金尊」不仅是一款产品,更是通往确定性未来的一座桥梁。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号