标题

- 标题

- 内容

——以数据为镜,以服务为盾,解码健康保障的长期价值

“确诊乳腺癌早期,需1年靶向治疗,每月药费3万元”“脑中风后左侧肢体偏瘫,6个月康复每月8000元”“10岁孩子右臂骨折手术花1.5万元”……这些并非影视剧桥段,而是现代人每天都在面对的“健康盲盒”——打开可能是小磕小碰,也可能是足以击穿家庭的重疾风暴。

世界卫生组织数据显示,人一生患重疾的概率约为72.18%。当“活得久”成为长寿时代的馈赠,“治得起”“养得好”却成了需要提前作答的命题。中信保诚人寿基于2015-2025年投保数据与2008-2025年理赔数据,结合社会健康环境变迁,发布本报告,从重疾风险洞察、客户行为画像、服务创新实践三大维度,解码健康保障的底层逻辑与长期价值。

当前,健康风险正呈现“老龄化、年轻化、支付改革、费用增长”四重叠加特征:

人口老龄化:过去40年我国居民预期寿命提升10岁,60岁以上人口占比超19%,器官衰竭、慢性病等重疾发生率随年龄呈指数级上升;

重疾年轻化:2019年全球50岁以下人群新发癌症326万例,较1990年增长79%(《Global trends in incidence, death, burden and risk factors of early-onset cancer from 1990 to 2019》),甲状腺癌、乳腺癌等“青年病”占比逐年攀升;

医疗支付改革:DRG/DIP付费模式推行,住院时间可能缩短、治疗资源或受限制,患者对“自主选择优质医疗资源”的需求倒逼商业保险介入;

医疗费用增长:2024年我国人均卫生费用达6454.4元,占可支配收入15.6%,癌症、心脑血管病等重疾直接治疗费用常达20-80万元,间接损失(收入中断、康复护理等)更是难以估量。

《国民防范重大疾病健康教育读本》指出,一场重疾的代价=直接治疗费用+5类间接损失:

现金流中断:30-50岁主力劳动者患病后,平均3-5年无法全职工作;

职业隐性影响:部分行业对患病者存在隐性歧视,晋升机会减少;

长期康复支出:脑中风康复年均费用超10万元,阿尔茨海默病护理费用高达7.5万元/年;

家庭规划变动:子女教育、父母养老资金可能被挪用;

身心双重负担:患者及家属焦虑抑郁发生率是普通人群的3-5倍。

正如南非心脏外科医生马里乌斯·巴纳德所言:“手术成功≠康复成功,‘收入中断+康复费用’才是压垮患者的隐形杀手。”这正是1983年首张重疾险诞生的初衷——不仅要“治得起病”,更要让患者“活得有尊严”。

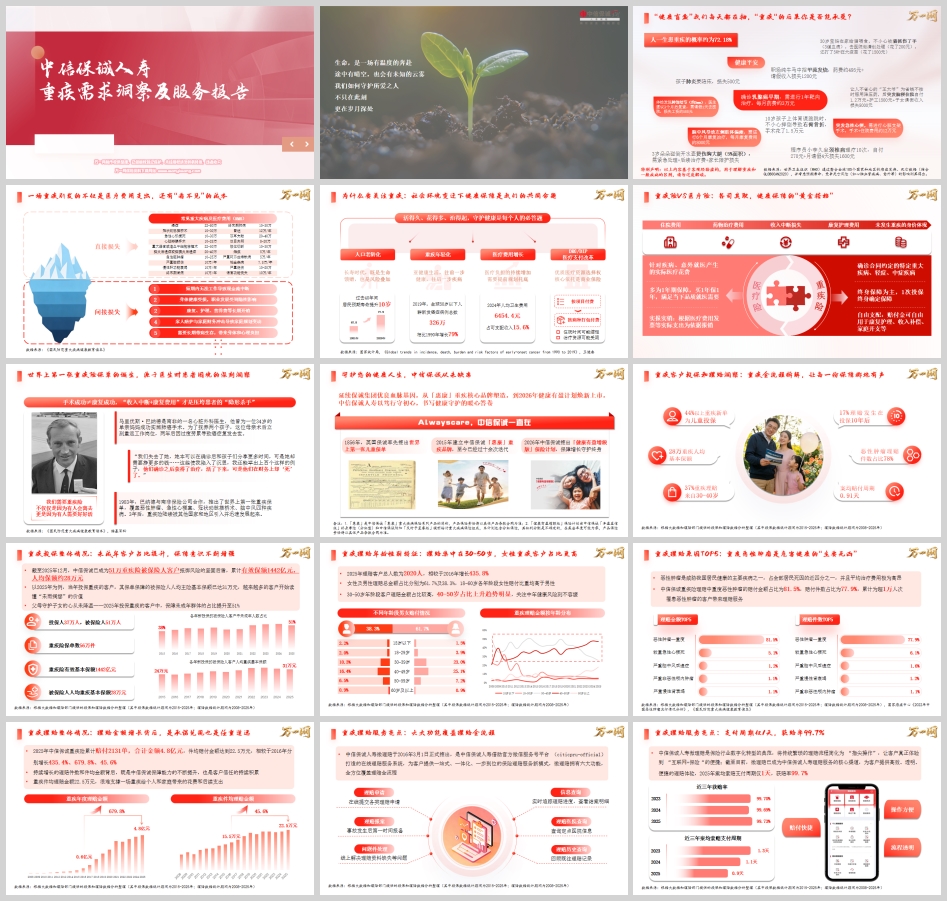

2015-2025年数据显示,中信保诚重疾险累计服务被保险人51万人,保单56万件,有效保额1442亿元,人均保额28万元。2025年新投保客户呈现三大特征:

未成年占比过半:2025年新投保被保险人中,未成年人占比51%,较2015年提升27个百分点,“父母守护子女”的传统观念正转化为实际行动;

保额持续升级:2025年新投保客户人均主险基本保额达31万元,较2015年增长29%,客户对“充足保额”的认知显著增强;

终身保障偏好:超80%客户选择终身重疾险,锁定长期风险敞口,避免老年阶段“无险可投”的困境。

2008-2025年理赔数据显示,中信保诚累计赔付重疾案件超2万单,2025年理赔金额4.8亿元,较2016年增长679.8%。核心结论如下:

年龄分布:30-50岁理赔金额占比超48%,其中40-50岁群体占比25.1%,中年健康风险已成“家庭不能承受之重”;

性别差异:女性理赔金额占比61.7%,18-60岁各年龄段女性赔付均高于男性,乳腺、甲状腺等部位癌症是主要诱因;

病因结构:恶性肿瘤(重度)理赔金额占比81.5%、件数占比77.9%,肺癌、乳腺癌、结直肠癌位列前三;急性心肌梗死、严重脑中风后遗症分列理赔原因第二、三位,占比5.1%、1.2%。

案例1(H先生,43岁):2005年投保重疾险,2023年确诊严重非恶性颅内肿瘤,获赔63.8万元重疾金+豁免保费162.1万元,合计225.9万元,覆盖治疗及5年收入损失;

案例2(Z女士,10岁):2018年投保100万元重疾险+200万元医疗险,2023年确诊脑恶性肿瘤,获赔120万元重疾金+44.9万元医疗金,含ICU津贴3万元,解决高额治疗与康复支出;

案例3(W女士,36岁):2018年配置“重疾+医疗+特药”组合,2024年确诊白血病,累计获赔64.6万元(含21.8万元特药费用),实现“确诊-治疗-用药”全链条保障。

2016年推出的“微理赔”系统,通过官方微信服务号实现“报案-申请-追踪-结案”全流程线上化,2025年案均索赔支付周期仅0.91天,获赔率达99.7%,较2016年提升0.3个百分点。其核心功能包括:

实时追踪:理赔进度、结案明细一键查询;

智能辅助:线上解决资料缺失问题,减少线下奔波;

医院直连:覆盖全国定点医院信息,快速定位合规医疗机构。

针对重疾患者“看病难”痛点,中信保诚推出“大病管家”增值服务,覆盖全国1000+公立三甲医院,提供三大维度支持:

病前预防:健康咨询、体检报告解读;

病中就医:门诊/手术/住院绿通(平均等待11.5天,34%客户5天内就诊)、二次诊疗意见;

病后康护:康复指导、心理疏导。2022-2025年上半年,累计为167位客户提供绿通服务,其中北京协和医院、医科院肿瘤医院等顶级三甲占比超40%。

依托保诚集团185年保险基因,中信保诚重疾产品持续进化:

2015年:“惠康”品牌建立,聚焦基础重疾保障;

2026年:“健康有盈增额版”上市,融合“终身寿险(分红型)+提前给付重疾险”,保额随分红增长,抵御通胀风险;

特色责任:轻中症多次赔付、癌症额外关爱金、投保人保费豁免等,覆盖全生命周期风险。

以一线城市中年家庭支柱为例:若年收入50万元,重疾保额至少需覆盖“30万治疗费+150万收入损失+50万康复费”,合计230万元。中信保诚数据显示,2025年客户人均保额28万元,距“充足线”仍有差距,动态补充保额刻不容缓。

人生阶段 | 年龄 | 核心风险 | 配置建议 |

未成年 | 0-17岁 | 成长期疾病、家长陪护误工 | 高保额重疾+投保人豁免+中高端医疗 |

青年 | 18-40岁 | 房贷/育儿负债、早筛早治需求 | 50万+保额+轻中症责任+分红属性 |

中年 | 41-60岁 | 家庭责任峰值、慢性病高发 | 100万+保额+多次赔付+医疗险组合 |

老年 | 60岁+ | 器官衰竭、护理需求 | 最后一份重疾险+老年特定疾病额外赔 |

早规划:25岁投保比35岁同等保额节省30%保费,且更易通过健康核保;

足保额:优先选择含分红、交清增额的产品,让保额随时间“生长”;

配服务:“保险+健康管理”模式,通过绿通、特药等服务提升就医质量。

从1983年世界首张重疾险诞生,到今天中信保诚“健康有盈”计划的焕新升级,重疾险的本质从未改变——它是“手术刀之外的另一把刀”,切开风险的迷雾,为患者保留生活的底气。

当我们谈论重疾险,不仅是谈论一份保单,更是谈论对家人的责任、对生命的敬畏。中信保诚人寿愿以数据为镜,洞察风险;以服务为盾,守护安康。因为生命是一场有温度的奔赴,而我们,始终在你身边。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号