标题

- 标题

- 内容

建信人寿尊御丰年养老年金保险(分红型)试算分析:规划养老的稳健之选

在人口老龄化日益加剧的当下,养老问题成为了社会关注的焦点。为了确保晚年生活的品质,越来越多的人开始关注养老年金保险。建信人寿尊御丰年养老年金保险(分红型)作为一款兼具养老保障与分红功能的产品,为消费者提供了一种规划养老的新选择。

一、保单信息:明确基础要素

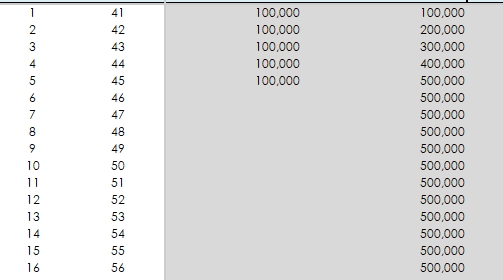

在试算表中,首先呈现的是保单信息部分。这部分要求在黄色单元格从左至右依次输入被保险人及保单基本信息,包括交费期、年龄(周岁)、性别、年交保险费、开始领取年龄(周岁/S:即期)、基本保险金额以及交费期累计交费。

从示例数据来看,被保险人为40周岁的男性,选择5年的交费期,年交保险费为100,000元,开始领取年龄为70周岁,基本保险金额为16,069.00元,交费期累计交费为500,000.00元。这些信息是整个保险计划的基础,它们共同决定了保险责任的承担和利益的计算。

交费期的选择体现了消费者根据自身经济状况和财务规划做出的决策。5年的交费期相对适中,既不会给投保人在短期内带来过大的经济压力,又能在一定时间内完成保费的缴纳,为后续的养老保障积累资金。被保险人的年龄和性别也是影响保险费率的重要因素。一般来说,年龄越小、风险相对较低的被保险人,保险费率也会相对较低。而男性与女性在寿命预期等方面存在差异,这也会在保险定价中有所体现。

开始领取年龄为70周岁,这是消费者根据自己对养老生活的规划和预期做出的选择。随着人们生活水平的提高和医疗技术的进步,人们的寿命不断延长,选择在70周岁开始领取养老金,可以确保在老年阶段有更充足的资金支持生活。基本保险金额则是根据保险合同的约定,在特定情况下(如开始领取养老金等)可以获得的固定金额,它是保险保障的一个重要量化指标。交费期累计交费则是投保人在整个交费期内缴纳保费的总和,反映了投保人为获得保险保障所付出的经济成本。

二、保障利益明细:多维度保障与利益演示

该保险的保险责任包括养老年金、祝寿金、身故保险金,这些保障为被保险人的养老生活提供了多维度的支持。

(一)保证利益演示

保证利益演示部分是保单利益的基础,它不依赖于保险公司的分红情况,为投保人提供了确定性的保障。在保证利益演示中,主要包括现金价值(包含年度末养老年金和祝寿金)、身故保险金和养老年金(年领方式)、祝寿金等。

现金价值是保险合同在某一时刻所具有的价值,它反映了投保人在该时刻退保所能获得的金额。从试算表中可以看出,随着保单年度的增加,现金价值逐年上升。在第1年末,41周岁时,现金价值为56,942元;到第4年末,44周岁时,现金价值达到了349,773元。现金价值的增长体现了保险合同的储蓄功能,即使在未开始领取养老金之前,投保人所缴纳的保费也在不断积累价值。

身故保险金为被保险人的家人提供了一定的经济保障。在示例中,各保单年度的身故保险金与累计已交保费相等,这意味着如果被保险人在保险期间内不幸身故,其家人可以获得与所缴纳保费相当的赔偿,保证了家庭经济不会因被保险人的离世而受到过大影响。

养老年金(年领方式)是在被保险人达到开始领取年龄后,每年可以领取的固定金额。虽然试算表中在第1 - 4年度尚未开始领取养老年金,但从开始领取年龄70周岁开始,被保险人将按照基本保险金额和约定的领取方式获得稳定的现金流,用于补充养老生活。

祝寿金是在特定条件下给予被保险人的一笔额外资金。虽然试算表中未明确祝寿金的具体领取条件和金额,但它通常是在被保险人达到一定年龄(如90周岁、100周岁等)时给予的奖励,为长寿的被保险人提供了更多的经济支持。

(二)红利演示

该产品为分红型保险,红利演示分为保证利益和非保证利益两档。红利是保险公司根据分红保险业务的经营状况决定分配给投保人的额外收益,它具有不确定性。

当年度红利和累积红利按保证利益、非保证利益两档红利水平进行演示。非保证利益演示假设仅为方便说明、理解,并非保单确定值。本公司将根据分红保险业务的经营状况决定红利分配金额,实际派发的红利可能高于或低于演示利益所列之数值。演示中计算累积红利时假设的年利率为1.75%,数值仅供参考,不能理解为对未来红利累积利率的预期;红利累积利率是非保证的,实际的红利累积利率由公司每年宣告。

这种红利演示方式既让投保人了解到分红型保险可能带来的额外收益,又明确告知了红利的不确定性。在示例中,第1 - 4年度的当年度红利和当年度累积红利(含当年)及利息均为 - ,这是因为在保险前期,红利通常尚未开始累积或分配。随着保单年度的增加,当被保险人达到一定条件后,可能会开始获得红利。红利的分配与保险公司的经营业绩密切相关,如果保险公司在投资、风险管理等方面取得较好的成果,可能会有更多的红利分配给投保人。

三、产品优势与养老规划意义

(一)产品优势

养老保障与储蓄功能结合:该保险既提供了确定的养老年金保障,又具有现金价值积累的储蓄功能。在保险前期,现金价值不断增长,为投保人提供了一定的资金储备;在达到领取年龄后,养老年金可以为被保险人提供稳定的现金流,保障晚年生活。

分红功能增加收益潜力:作为分红型保险,有机会获得额外的红利收益。虽然红利具有不确定性,但在保险公司经营良好的情况下,红利可以为投保人带来额外的经济回报,进一步提升养老保障的水平。

多维度保障:除了养老年金外,还提供祝寿金和身故保险金。祝寿金为长寿的被保险人提供了额外的奖励,身故保险金则为被保险人的家人提供了经济保障,体现了保险的人文关怀和全面保障功能。

(二)养老规划意义

在养老规划中,建信人寿尊御丰年养老年金保险(分红型)具有重要的意义。随着人口老龄化的加剧,仅依靠社会养老保险可能无法满足人们日益增长的养老需求。该保险可以作为社会养老保险的补充,为被保险人提供更加充足的养老资金。

通过提前规划,在年轻时(如40周岁)开始缴纳保费,选择合适的交费期和开始领取年龄,可以在老年阶段获得稳定的经济来源。在70周岁开始领取养老年金后,被保险人可以将其用于日常生活开销、医疗保健等方面,提高生活质量。同时,现金价值的积累和可能的红利收益也为应对突发情况或实现其他养老目标(如旅游、养老社区入住等)提供了资金支持。

四、风险提示与理性选择

虽然建信人寿尊御丰年养老年金保险(分红型)具有诸多优势,但投保人也需要注意其中的风险。首先,红利的不确定性是分红型保险的主要风险之一。实际派发的红利可能低于演示利益,投保人不能将红利作为确定性的收益进行规划。其次,保险合同具有一定的期限和条款约束,投保人在购买保险前应仔细阅读保险条款,了解保险责任、免责条款、退保规定等重要内容,避免因误解条款而导致权益受损。

在做出购买决策时,投保人应理性对待保险产品。根据自己的经济状况、养老需求和风险承受能力,合理选择保险金额、交费期和开始领取年龄等。同时,建议投保人咨询专业的保险顾问,获取准确的信息和建议,以确保选择到适合自己的养老年金保险产品。

建信人寿尊御丰年养老年金保险(分红型)为消费者提供了一种规划养老的有效方式。通过对其保单信息和保障利益明细的分析,我们可以看到该产品在养老保障、储蓄和分红等方面的优势。然而,投保人也应充分认识到其中的风险,理性选择,以实现养老规划的目标,确保晚年生活的幸福与安稳。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号