标题

- 标题

- 内容

无忧人生2025重大疾病保险(成人版):守护健康,护航人生

在现代社会,健康是人们最为关注的话题之一。随着生活节奏的加快和环境的变化,重大疾病的发病率呈现出年轻化和上升的趋势。这不仅给患者带来了身体上的痛苦,更给家庭带来了沉重的经济负担。在这样的背景下,重疾险作为一种重要的风险管理工具,显得尤为重要。今天,我们就来深入了解一下无忧人生2025重大疾病保险(成人版),看看它如何为我们的健康和家庭提供全方位的保障。

一、上市背景

(一)重大疾病发生年轻化

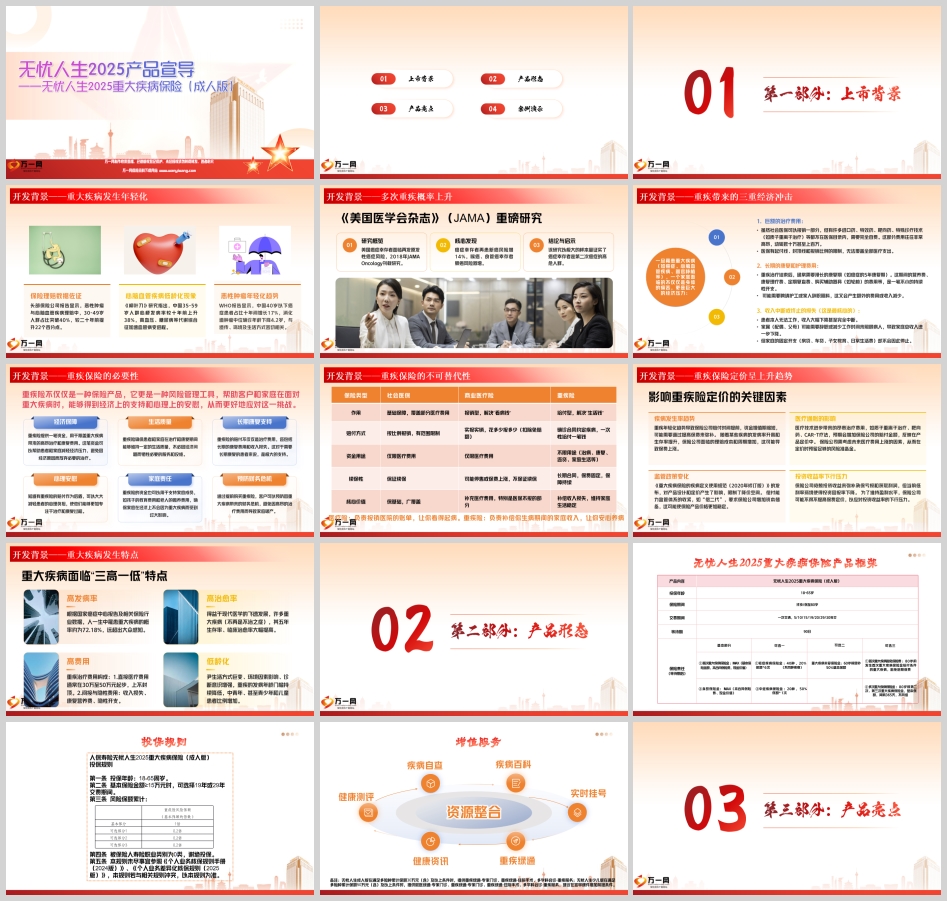

根据头部保险公司的理赔报告显示,恶性肿瘤与心脑血管疾病理赔中,30 - 49岁人群占比突破40%,较二十年前提升了22个百分点。WHO报告也指出,中国40岁以下癌症患者占比在十年间增长了17%,消化道肿瘤中位确诊年龄下降了4.2岁。此外,《柳叶刀》研究发现,中国35 - 59岁人群心梗发病率较十年前上升了38%。这些数据表明,重大疾病正在逐渐年轻化,给中青年群体带来了巨大的健康风险。

(二)多次重疾概率上升

《美国医学会杂志》(JAMA)的研究显示,癌症幸存者面临再发原发性癌症的风险。2018年JAMA Oncology刊载的研究表明,癌症幸存者再患新癌风险增加了14%,特别是喉癌、食管癌幸存者肺癌风险激增。这意味着,即使患者成功治愈了第一次癌症,未来仍可能面临再次患病的风险,这无疑给患者和家庭带来了更大的压力。

(三)重疾带来的三重经济冲击

一旦罹患重大疾病,患者本人无法工作,收入大幅下降甚至完全中断。同时,家属可能需要辞职或减少工作时间来照顾病人,导致家庭总收入进一步下降。然而,家庭的固定开支(如房贷、车贷、子女教育、日常生活费等)却不会因此停止。此外,虽然社会医保可以报销一部分医疗费用,但有许多进口药、特效药、靶向药、特殊诊疗技术(如质子重离子治疗)等都不在医保目录内,需要完全自费。这部分费用往往非常高昂,动辄数十万甚至上百万。重疾治疗结束后,通常需要漫长的康复期,这期间的营养费、康复理疗费、定期复查费、购买辅助器具(如轮椅)的费用等,也是一笔不小的持续性开支。可能需要聘请护工或家人辞职照料,这又会产生额外的费用或收入减少。

(四)重疾保险的必要性

重疾险不仅仅是一种保险产品,它更是一种风险管理工具。它可以帮助客户和家庭在面对重大疾病时,得到经济上的支持和心理上的安慰,从而更好地应对这一挑战。重疾险提供一笔资金,用于覆盖重大疾病带来的高昂治疗和康复费用。这笔资金可以帮助患者和家庭减轻经济压力,避免因经济原因而放弃必要的治疗。同时,重疾险确保患者和家庭在治疗和康复期间能够维持一定的生活质量,不必因经济问题而牺牲必要的服务和设施。此外,重疾险的赔付不仅仅是治疗费用,还包括长期的康复费用和收入损失。这对于需要长期康复的患者来说,是极大的支持。知道有重疾险的赔付作为后盾,可以大大减轻患者的心理负担,使他们能够更加专注于治疗和康复过程。重疾险的资金也可以用于支持家庭成员,如孩子的教育费用和老人的赡养费用,确保家庭在经济上不会因为重大疾病而受到过大影响。通过提前购买重疾险,客户可以预防因重大疾病带来的财务危机,避免因高昂的治疗费用而导致家庭破产。

(五)重疾保险的不可替代性

社会医保、商业医疗险和重疾险在保障功能上各有侧重。社会医保提供基础保障,覆盖部分医疗费用;商业医疗险是报销型保险,主要解决“看病钱”的问题;而重疾险则是给付型保险,解决“生活钱”的问题。重疾险的赔付方式是一次性给付一笔钱,资金用途不限,可以用于治病、康复、还贷、家庭生活等。相比之下,社会医保和商业医疗险的赔付方式主要是按比例报销或实报实销,资金用途仅限于医疗费用。此外,重疾险的续保性更强,保费固定,保障持续,而商业医疗险可能因产品停售或保费上涨而不保证续保。在核心价值上,重疾险更注重补偿收入损失,维持家庭生活稳定,而社会医保和商业医疗险则更侧重于解决医疗费用问题。

(六)重疾保险定价呈上升趋势

影响重疾险定价的关键因素包括疾病发生率趋势、医疗通胀、监管政策变化和投资收益率下行压力。重疾年轻化趋势导致保险公司赔付时间提前,资金增值期缩短,可能需要通过提高保费来弥补。随着某些疾病的发病率升高和生存率提升,保险公司面临的理赔成本和周期增加,这可能导致保费上涨。医疗技术进步带来的昂贵治疗费用,如质子重离子治疗、靶向药、CAR - T疗法,预期会增加保险公司的赔付金额,反映在产品定价中。《重大疾病保险的疾病定义使用规范(2020年修订版)》的发布,对产品设计和定价产生了影响,限制了降价空间。偿付能力监管体系的收紧,如“偿二代”,要求保险公司增加资本储备,这可能使保险产品价格更加稳定。保险公司依赖投资收益来弥补承保亏损和获取利润,但当前低利率环境使得投资回报率下降。为了维持盈利水平,保险公司可能不得不提高保费定价,以应对投资收益率的下行压力。

(七)重大疾病发生特点

重大疾病面临“三高一低”的特点。根据国家癌症中心报告及相关保险行业数据,人一生中罹患重大疾病的概率约为72.18%,远超出大众感知。高发病率:得益于现代医学的飞速发展,许多重大疾病(不再是不治之症),其五年生存率、临床治愈率大幅提高。高治愈率:重疾治疗费用构成:直接医疗费用通常在30万至50万元起步,上不封顶;间接与隐性费用:收入损失、康复营养费、隐性开支。高费用:因生活方式巨变、环境因素影响、诊断意识增强,重疾的发病年龄门槛持续降低,中青年、甚至青少年和儿童患者比例增加。低龄化。

二、产品形态

(一)无忧人生2025重大疾病保险产品框架

无忧人生2025重大疾病保险(成人版)是一款全面的重疾险产品,其投保年龄为18 - 65岁,保险期间可选择终身或保至80岁,交费期间灵活多样,包括一次交清、5年、10年、15年、19年、20年、29年、30年交。该产品的等待期为90日,保险责任丰富多样,包括基本部分和可选部分。

(二)保险责任

基本部分

1. 首次重大疾病保险金:若被保险人首次确诊合同约定的125种重大疾病之一,保险公司将给付首次重大疾病保险金,金额为基本保险金额、本合同保险费、现金价值三者中的最大值。

2. 身故保险金:若被保险人身故,保险公司将给付身故保险金,金额为本合同保险费、现金价值两者中的最大值。

可选部分

1. 轻症疾病保险金:若被保险人首次确诊合同约定的40种轻症疾病之一,保险公司将给付轻症疾病保险金,每次给付金额为基本保险金额的20%,最多可给付6次。

2. 中症疾病保险金:若被保险人首次确诊合同约定的20种中症疾病之一,保险公司将给付中症疾病保险金,给付金额为基本保险金额的50%,最多可给付1次。

3. 多次重大疾病保险金:若被保险人在80岁前首次确诊重大疾病,保险公司将豁免后期保费。此外,若被保险人在80岁前再次确诊不同组别的重大疾病,可获得多次重大疾病保险金,每次给付金额为基本保险金额,最多可给付3次,每次间隔365天。

4. 重大疾病关爱保险金:若被保险人在60岁前首次确诊合同约定的125种重大疾病之一,保险公司将额外给付50%基本保额的重大疾病关爱保险金。

(三)投保规则

1. 投保年龄:18 - 65周岁。

2. 基本保险金额≥15万元时,可选择19年或29年交费期间。

3. 风险保额累计:基本部分1倍,可选部分10.2倍,可选部分20.2倍,可选部分30.2倍。

4. 被保险人寿险职业类别为0类,谢绝投保。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号