标题

- 标题

- 内容

阳光保少儿E:为孩子成长保驾护航的全面保障计划

在当今社会,孩子的健康和未来是每个家庭最为关注的焦点。随着医疗技术的进步和生活水平的提高,孩子们面临的健康风险也在不断增加。为了给孩子提供全面、坚实的保障,阳光人寿推出了阳光保少儿E款重大疾病保险。这款产品以其丰富的保障内容、多元的选择方案和贴心的理赔服务,为孩子从出生到成年的各个阶段提供了全方位的守护。

一、产品概述

(一)产品名称

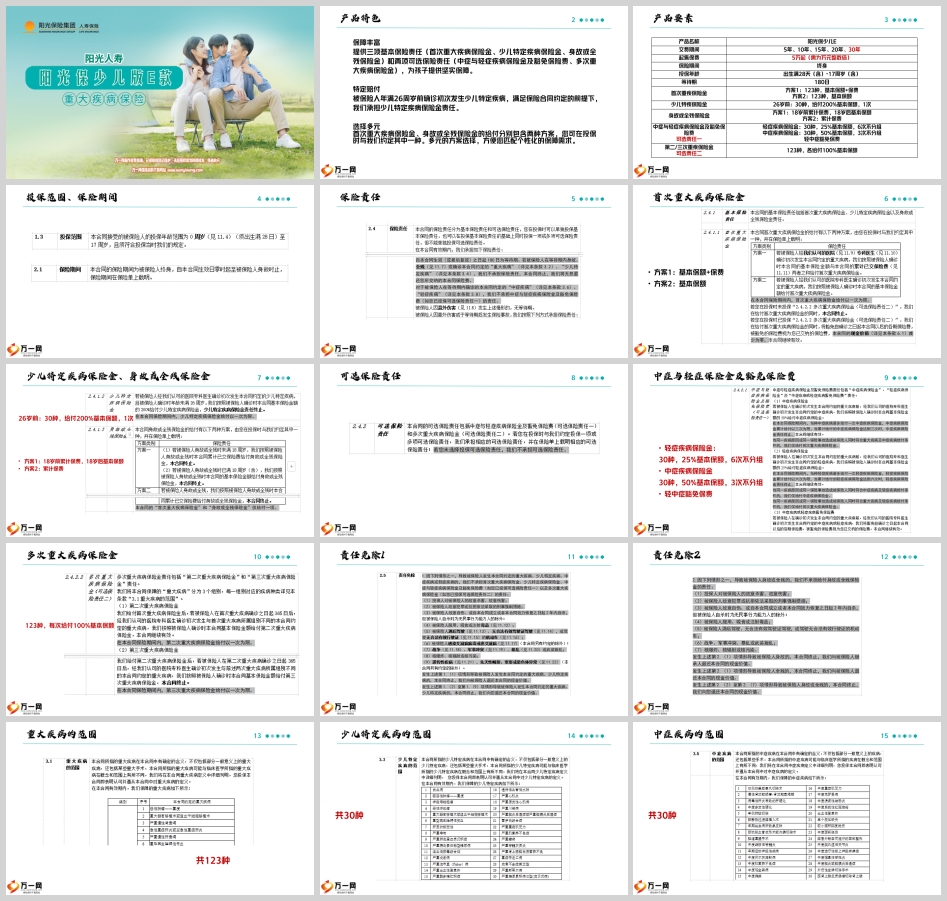

阳光保少儿E款重大疾病保险

(二)投保范围

• 投保年龄:出生满28天(含)至17周岁(含)

• 保险期间:终身

• 交费期间:5年、10年、15年、20年、30年

• 起售保费:5万起(需为万元整数倍)

(三)保障内容

阳光保少儿E款重大疾病保险提供了三项基本保险责任和两项可选保险责任,为孩子提供了全面的保障。

二、丰富的保障内容

(一)基本保险责任

1. 首次重大疾病保险金

• 方案1:123种重大疾病,赔付基本保额+已交保费

• 方案2:123种重大疾病,赔付基本保额

• 保障范围:涵盖123种重大疾病,为孩子提供全面的重疾保障。

2. 少儿特定疾病保险金

• 保障范围:30种少儿特定疾病

• 赔付金额:若被保险人年满26周岁前确诊初次发生少儿特定疾病,赔付200%基本保额,一次性给付,保障1次。

• 重要性:少儿特定疾病多发于儿童和青少年时期,如白血病、重型再生障碍性贫血等,这些疾病不仅治疗费用高昂,还可能对孩子的未来产生深远影响。阳光保少儿E款通过高额赔付,为家庭提供经济支持,减轻医疗负担。

3. 身故或全残保险金

• 方案1:18岁前赔付累计已交保费,18岁后赔付基本保额

• 方案2:赔付累计已交保费

• 保障范围:涵盖身故和全残两种情况,为孩子的未来提供双重保障。

(二)可选保险责任

1. 中症与轻症疾病保险金及豁免保险费

• 轻症疾病保险金:30种轻症疾病,每次赔付25%基本保额,最多赔付6次,不分组。

• 中症疾病保险金:30种中症疾病,每次赔付50%基本保额,最多赔付3次,不分组。

• 豁免保险费:若被保险人确诊轻症或中症疾病,豁免后续保费,保险合同继续有效。

• 重要性:轻症和中症疾病虽然相对重大疾病治疗费用较低,但也会对家庭经济造成一定压力。通过轻症和中症保险金的赔付,家庭可以更好地应对医疗费用,同时豁免后续保费,确保保险合同的持续有效,为孩子提供长期保障。

2. 多次重大疾病保险金

• 保障范围:123种重大疾病,每次赔付100%基本保额,最多赔付3次。

• 重要性:随着医疗技术的进步,许多重大疾病患者的生存期延长,但复发和二次患癌的风险依然存在。多次重大疾病保险金为孩子提供了多次赔付的机会,确保在多次患病时都能获得经济支持。

三、产品特色

(一)特定赔付

阳光保少儿E款特别关注少儿特定疾病,为26周岁前确诊的少儿特定疾病提供高额赔付。这一设计充分考虑了少儿特定疾病的高发性和治疗费用的高昂性,为家庭提供了坚实的经济保障。

(二)选择多元

首次重大疾病保险金和身故或全残保险金的给付分别包含两种方案,投保人可以在投保时选择其中一种。这种多元的方案选择,方便投保人根据自身需求和经济状况,匹配个性化的保障需求。

(三)保障全面

阳光保少儿E款不仅提供基本的重大疾病保障,还涵盖了轻症、中症、少儿特定疾病、多次重大疾病等多种保障责任。这种全面的保障设计,确保孩子在不同阶段、不同情况下都能获得充分的保障。

(四)保费豁免

轻症和中症疾病保险金的赔付同时附带保费豁免功能,减轻家庭经济负担,确保保险合同的持续有效。这一设计不仅为孩子提供了保障,也为家庭提供了经济上的支持。

四、投保规则

(一)投保年龄

出生满28天(含)至17周岁(含)的儿童均可投保。

(二)交费期间

提供5年、10年、15年、20年、30年等多种交费期间,投保人可以根据自身经济状况选择合适的交费方式。

(三)起售保费

起售保费为5万元,需为万元整数倍。

(四)风险保额累计方式

• 未满26周岁:以2倍的基本保额累计被保人重大疾病风险保额。

• 已满26周岁:以1倍的基本保额累计被保人重大疾病风险保额。

• 未满18周岁:不累计寿险风险保额。

• 已满18周岁:选择身故或全残保险金方案一,以1倍的基本保额累计被保人寿险风险保额。

(五)附加险

五年及以上期交,可附加以下附加险:

• 附加意外伤害G

• 附加意外医疗E

• 附加住院费用F

• 附加住院津贴E

• 附加特药

• 附加豁免重疾I

(六)保全规则

阳光保少儿E款支持多种保全项目,包括客户资料变更、联系信息变更、增补告知、保单补发、保单冻结、保单挂失、保单挂失解除、保单迁移、出生日期及性别变更、交费信息变更、签名变更、受益人变更、受益人资料变更、投保人变更、指定第二投保人、职业类别变更、保全回退、保单复效、减保、退保、协议退保、犹豫期减保、犹豫期退保、新增附约、新增保障计划、保单贷款、保单还款等。

(七)费率示例

以男性,20年交,基本保险金额10万元为例:

• 0周岁:年交保费2,180元

• 6周岁:年交保费2,520元

五、投保示例

(一)案例背景

张先生(30周岁)为刚满月的儿子张阳阳投保阳光保少儿E款重大疾病保险,首年保险费合计8,613.70元。投保详情如下:

(二)主险

• 产品名称:阳光人寿阳光保少儿版E款重大疾病保险

• 被保险人:张阳阳

• 首次重大疾病保险金:选择方案一(基本保额+保费)

• 身故或全残保险金:选择方案一(18岁前赔付累计已交保费,18岁后赔付基本保额)

• 可选保险责任:

◦ 中症与轻症疾病保险金及豁免保险费

◦ 多次重大疾病保险金

• 基本保险金额:30万元

• 交费期间:20年

• 年交保险费:8,160元

• 保险期间:终身

(三)附加险

• 产品名称:阳光人寿附加豁免保险费I款重大疾病保险

• 被保险人:张先生

• 交费期间:19年

• 年交保险费:453.70元

(四)理赔案例

1. 第十个月:张先生确诊初次发生附加险合同约定的原位癌,豁免自张先生确诊之日起主险合同以后的各期保险费155,040元,被豁免的保险费视为张先生已交纳的保险费,附加险合同终止。

2. 第二十五年:张阳阳确诊初次发生主险合同约定的重型再生障碍性贫血,赔付首次重大疾病保险金463,200元和少儿特定疾病保险金60万元。少儿特定疾病保险金责任终止,主险合同的现金价值减少为零,主险合同继续有效。

3. 第四十五年:张阳阳确诊初次发生主险合同约定的较重急性心肌梗死,赔付第二次重大疾病保险金30万元,主险合同继续有效。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号