标题

- 标题

- 内容

中银尊享世家(2025B)终身寿险(分红型):守护家庭财富的“终身盾牌”

在“不确定性”成为常态的今天,家庭财富管理的核心需求正从“激进增值”转向“稳健守护”。终身寿险作为家庭资产配置的“压舱石”,以其“确定性保障+长期增值”的特性,成为高净值人群及普通家庭抵御风险、规划传承的重要工具。

2025年,中银三星人寿推出的中银尊享世家(2025B)终身寿险(分红型),以“终身保障+分红增值+灵活保全”的复合设计,精准回应了当代家庭对“长期安全、财富传承、风险抵御”的多重需求。这款产品为何能成为市场新宠?其核心优势与适用场景何在?

一、产品定位:终身寿险的“新标杆”——从“风险补偿”到“财富守护”的全面升级

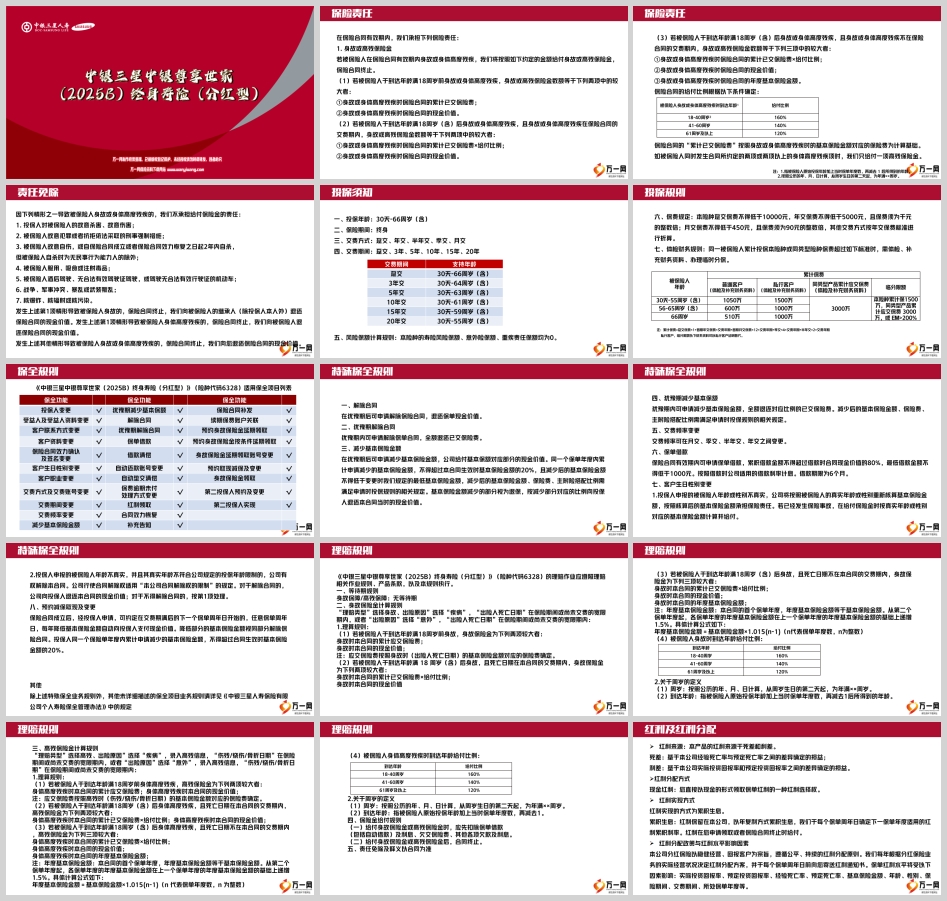

中银尊享世家(2025B)终身寿险(分红型)的核心定位可概括为三点:

“终身守护”:覆盖被保险人一生的身故/高残风险,无论何时离世或遭遇重大伤残,家庭均可获得确定的经济补偿;

“分红增值”:通过“死差+利差”双红利来源,实现保单现金价值的长期稳健增长,抵御通胀侵蚀;

“灵活适配”:支持趸交、年交、月交等多种交费方式,覆盖30天至66周岁的广泛客群,适配不同家庭的现金流需求。

在低利率环境下,银行理财打破刚兑、定期存款利率走低(2025年部分银行5年期定存利率已跌破2.5%),而中银尊享世家的“保证现金价值+浮动分红”模式,恰好填补了“长期稳健增值+终身保障”的市场空白,成为家庭资产配置中“安全垫”与“增值器”的结合体。

二、核心保障:身故/高残保险金——家庭责任的“终极托底”

身故或高残是家庭最极端的风险之一,可能导致收入中断、负债无法偿还、子女教育中断等连锁危机。中银尊享世家通过“分阶段、阶梯式”的保险金给付规则,为家庭提供“覆盖全生命周期”的风险抵御能力。

1. 保险金给付规则:分年龄、分阶段,精准匹配家庭责任

被保险人身故或高残时,保险金的给付金额根据其年龄阶段(18周岁前/18-40周岁/41-60周岁/61周岁及以上)和交费状态(交费期内/交费期外)差异化计算,核心逻辑是“年龄越轻、责任越重,赔付比例越高”。

18周岁前:若被保险人身故或高残,赔付金额为“累计已交保费”与“现金价值”的较大者。这一设计考虑到未成年人无经济责任,重点保障投保人的“投入成本”;

18-40周岁:被保险人处于家庭责任高峰期(子女教育、房贷车贷、赡养父母),赔付比例为“累计已交保费×160%”与“现金价值”的较大者。例如,30岁男性投保5年交、年交10万元,若在35岁身故,累计已交保费50万元,160%即80万元,若此时现金价值为70万元,则赔付80万元;

41-60周岁:家庭责任有所减轻但仍需覆盖子女成年、父母养老等支出,赔付比例降至“累计已交保费×140%”与“现金价值”的较大者;

61周岁及以上:被保险人进入退休阶段,家庭责任转移,赔付比例进一步降至“累计已交保费×120%”与“现金价值”的较大者;

交费期外身故:若被保险人在交费期结束后身故,除上述赔付外,还可额外获得“年度基本保险金额”(首年基本保额,后续每年递增1.5%)。例如,45岁女性投保5年交、基本保额44.59万元,若在60岁(交费期外)身故,除“累计已交保费×140%”外,还可叠加年度基本保额(假设第15保单年度,年度基本保额=44.59万×1.015^14≈60万元),进一步提升赔付额度。

2. 责任免除:明确风险边界,避免道德风险

为防范道德风险,产品明确列出7项免责情形,包括投保人故意杀害被保险人、被保险人故意犯罪、2年内自杀(无民事行为能力人除外)、吸毒、酒驾、战争/核污染等。若因上述情形导致身故或高残,仅退还现金价值(投保人故意杀害被保险人时,向继承人退还现金价值;其他情形向投保人退还)。

三、投保规则:灵活适配,覆盖全年龄段客群

中银尊享世家的投保规则设计充分考虑了不同家庭的实际需求,核心特点如下:

1. 投保年龄广泛:30天至66周岁,覆盖全生命周期

从新生儿(30天)到66周岁的长者均可投保,打破了传统终身寿险对高龄客户的限制。例如,60岁的长者仍可通过投保,为子女留下一笔确定的传承金;新生儿父母则可通过长期持有,为孩子的教育、创业提供资金支持。

2. 交费方式灵活:趸交、年交、月交,匹配不同现金流

支持趸交(一次性交清)、3年/5年/10年/15年/20年交,以及半年交、季交、月交等高频交费方式。例如,职场新人可选择月交(月交保费≥450元),降低短期资金压力;企业主可选择趸交(≥1万元),快速完成资产配置。

3. 保费门槛合理:趸交≥1万,年交≥5000元,适配大众需求

保费设置兼顾“普惠性”与“保障性”,普通家庭可通过年交5000元起投,高净值客户则可通过趸交或长期交费提升保额。例如,45岁女性投保5年交、年交10万元,总投入50万元,可获得覆盖终身的高额保障。

四、保全与理赔:全周期服务,保障权益最大化

除核心保障外,中银尊享世家的保全规则与理赔流程设计同样体现了“以客户为中心”的理念:

1. 保全服务:灵活调整,适应人生阶段变化

减保取现:犹豫期后可申请减少基本保额,每年累计减少不超过生效时基本保额的20%,减少部分视为退保,退还对应现金价值。例如,投保时基本保额100万元,若在保单第5年申请减保20万元,可领取对应现金价值,剩余80万元继续提供保障;

保单借款:保险期间内可申请借款,额度不超过现金价值的80%,最低借款1000元,按公司借款利率计息(6个月期限)。这一功能可解决客户临时资金周转需求,避免因退保损失保障;

受益人变更:支持指定或变更受益人,确保财富按意愿传承;

交费方式变更:可在月交、季交、年交等方式间灵活切换,适配收入变化。

2. 理赔流程:快速响应,简化手续

无等待期:身故/高残保障自合同生效起立即生效,无需等待期;

材料简便:申请理赔时需提供保险合同、有效身份证件、死亡证明/伤残鉴定书(或重疾确诊证明)等基础材料;

优先赔付:对于责任明确的案件(如意外身故),保险公司将快速启动理赔流程,确保客户权益及时兑现。

五、案例演示:45岁女性的“终身守护”方案

为更直观展示中银尊享世家的保障价值,我们以45岁女性张女士为例,模拟其投保后的利益:

投保方案:张女士45周岁,选择5年交、年交10万元,基本保险金额445,924元(首年基本保额)。

保险利益演示(保单年度末数值):

第1年:累计保费10万元,现金价值约9.5万元(犹豫期后),身故/高残赔付为“10万×160%=16万”与“9.5万”的较大者(16万);

第5年:累计保费50万元,现金价值约45万元(接近已交保费),身故/高残赔付为“50万×140%=70万”与“45万”的较大者(70万);

第10年:累计保费50万元,现金价值约55万元,年度基本保额=44.59万×1.015^9≈58万元,身故/高残赔付为“50万×140%=70万”与“58万”的较大者(70万);

第20年:累计保费50万元,现金价值约70万元,年度基本保额=44.59万×1.015^19≈75万元,身故/高残赔付为“50万×120%=60万”与“75万”的较大者(75万);

身故/高残额外权益:若张女士在60岁(交费期外)身故,除“50万×120%=60万”外,还可叠加年度基本保额(假设第20保单年度,年度基本保额≈75万),最终赔付75万。

通过这一方案,张女士获得了覆盖终身的“基础保障+增值权益”,既能在家庭责任期(如子女教育、父母养老)获得高额赔付,又能在退休后通过现金价值增长实现资产保值。

六、消保提示:理性选择,保障权益

根据金融消费者权益保护要求,中银三星人寿严格履行“知情权”义务,确保客户在投保前充分了解产品信息:

明确告知:销售人员需以通俗易懂的语言解释保险责任、免责条款、保费及现金价值等关键信息,避免夸大收益或隐瞒风险;

禁止误导:不得使用“稳赚不赔”“高收益”等虚假宣传,需明确说明分红的不确定性(红利可能为零);

资料留存:客户可通过保险公司官网、官方APP或客服热线查询保单信息,确保权益透明。

结语:终身寿险的“长期主义”,守护家庭的“确定性未来”

在“黑天鹅”事件频发的今天,家庭财富管理的核心是“确定性”——确定的风险抵御能力、确定的财富传承路径、确定的未来生活质量。中银尊享世家(2025B)终身寿险(分红型)以“终身保障+分红增值+灵活保全”的设计,为家庭提供了这样一份“确定性契约”:无论未来如何变化,它都将作为家庭的“安全盾牌”,守护家人的生活尊严与财富传承。

正如产品名称“尊享世家”所寓意的“尊贵守护、世代传承”,这款产品不仅是一份保险,更是一份对家庭责任的承诺——它用“终身的守护”,让每个家庭的“小幸福”得以延续;用“确定的保障”,让每个家庭成员的“大未来”充满底气。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号