标题

- 标题

- 内容

过去两个月,家居建材行业三位首富的命运转折(车建新被立案、汪林朋跳楼、刘兵被留置),揭示了一个朴素的真理:财富的脆弱性远超想象,唯有提前规划才能抵御不确定性。这一启示同样适用于保险领域——当市场利率持续下行,保险产品的定价逻辑、保障功能与财富增值效应正发生深刻变化。

近期,保险行业预定利率下调的连锁反应已清晰显现:从传统年金到终身重疾,从分红年金到增额终身寿险,每一档利率的微小变动(如50BP、25BP),都在长期复利效应下放大成数十万的财富差距。这些数据不仅是数字的对比,更是对客户“当下配置VS未来遗憾”的生动警示。

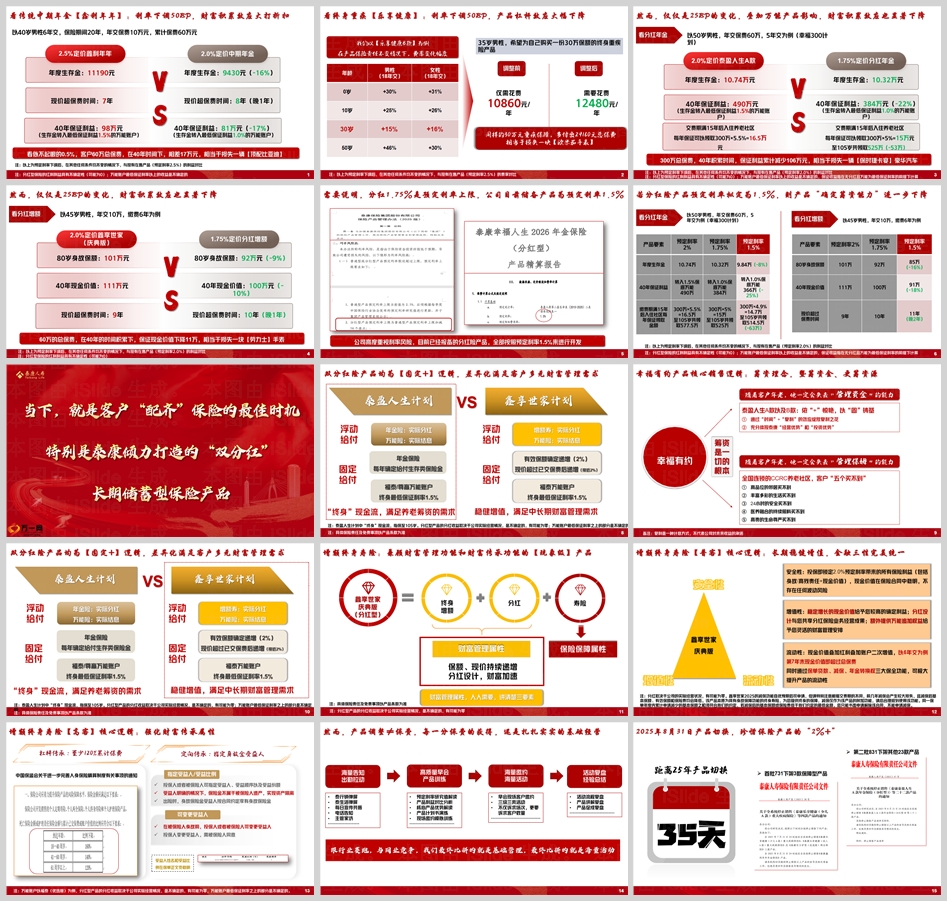

以40岁男性为例,选择6年交费、保险期间20年、年交保费10万元(累计60万元),对比2.5%定价的“鑫利年年”与2.0%定价的中期年金:

年度生存金:2.5%产品每年可领11190元,2.0%产品降至9430元(减少16%);

现价超保费时间:2.5%产品第7年回本,2.0%产品延迟至第8年(晚1年);

40年保证利益:2.5%产品累计98万元,2.0%产品仅81万元(减少17万元)。

这17万元的差距,相当于客户损失了一辆顶配比亚迪。更关键的是,若生存金转入万能账户,2.5%产品的保底利率为1.5%,2.0%产品仅为1.0%——低利率环境下,每一分收益的减少都会被长期复利放大。

以35岁男性购买30万保额的终身重疾险(18年交费)为例:

2.5%定价时,年缴保费仅需10860元;

2.0%定价后,年缴保费上涨至12480元(增加1520元/年),总保费多支出29160元(相当于损失一块欧米茄手表)。

若叠加万能险影响(如保底利率从1.5%降至1.0%),财富积累效率进一步降低——利率每下调25BP,客户为同等保障需多付出10%-30%的成本。

以50岁男性年交60万、5年交(幸福300计划)为例,对比2.0%定价的泰盈人生A款与1.75%定价的分红年金:

年度生存金:2.0%产品每年10.74万元,1.75%产品降至10.32万元(减少4%);

40年保证利益:2.0%产品转入1.5%保底万能账户后累计490万元,1.75%产品转入1.0%保底账户仅384万元(减少22%);

养老社区权益:交费期满15年后,2.0%产品每年可领300万×5.5%=16.5万元(至105岁共577.5万元),1.75%产品降至300万×5%=15万元(共525万元,减少53万元)。

若进一步下调至1.5%定价(当前公司储备产品上限),保证利益将再降25%(至366万元),养老社区年领取额降至300万×4.9%=14.7万元(共514.5万元,减少63万元)。

以45岁男性年交10万、6年交为例,对比2.0%定价的鑫享世家(庆典版)与1.75%定价的分红增额:

80岁身故保额:2.0%产品为101万元,1.75%产品降至92万元(减少9%);

40年现金价值:2.0%产品累计111万元,1.75%产品仅100万元(减少11万元,相当于损失一块劳力士手表);

现价超保费时间:2.0%产品第9年回本,1.75%产品延迟至第10年(晚1年)。

若预定利率进一步降至1.5%(公司当前报备产品标准),现金价值将再降9%(至91万元),现价超保费时间延长至11年(晚2年)。

当前,全球经济增速放缓,无风险利率持续走低(如国内10年期国债收益率已跌破2.5%,银行大额存单利率普遍低于2%)。保险产品的定价利率与市场利率强关联——一旦预定利率下调(如从2.5%降至2.0%或1.75%),未来新产品的收益能力将永久性降低。

以增额终身寿险为例:若客户现在投保2.0%定价的产品,现金价值写入合同,未来无论市场利率如何变化,其保底收益始终锁定;而若等到1.5%定价时代再配置,同样的保费投入,长期收益可能相差数十万甚至上百万。

面对利率下行,泰康推出的“双分红”长期储蓄型保险(如鑫享世家计划、泰盈人生计划),通过“固定给付+分红收益+万能账户”的组合设计,差异化满足客户的财富管理目标:

固定给付部分:年金险提供确定的生存金(如泰盈人生每年固定领取),增额寿保证身故保额与现金价值持续增长;

浮动分红部分:分享泰康的投资收益(公司投资能力连续多年行业领先),通过实际分红提升整体回报;

万能账户增值:生存金/分红金可转入终身保底利率1.5%(部分账户更高)的万能账户,二次增值。

更重要的是,泰康依托“幸福有约”生态,为客户提供“资金+资源”的双重保障——全国连锁的CCRC养老社区,解决客户养老阶段的“管理资金能力下降”与“生活品质需求”矛盾(高品位邻居、医养融合、生命尊严等“五个买不到”的资源)。

根据监管要求,2025年8月31日保险产品将迎来切换:首批731下架3款保障型产品,第二批831下架其他23款产品(包括当前主流的2.0%定价年金、增额寿等)。这意味着:

35天后,市场上将不再有预定利率2.0%甚至1.75%的“高性价比”产品;

未来新产品的收益能力,将以1.5%甚至更低定价利率为基础,长期复利效应大幅减弱。

对于客户而言,当下正是“配齐”保险的关键窗口:

短期需求(如子女教育、养老储备):优先配置2.0%定价的年金险或增额寿,锁定长期确定收益;

长期传承:选择增额终身寿险,兼顾财富稳健增值与定向传承(通过指定受益人实现资产隔离);

综合规划:结合泰康“幸福有约”生态,用保险资金对接养老社区资源,解决“老有所养、老有所尊”的终极需求。

家居建材首富的案例告诉我们:风险从不预告,财富需要未雨绸缪。在利率下行的大周期里,保险不仅是风险转移的工具,更是财富保全的“压舱石”。距离2025年8月31日仅剩35天,首批产品已开始下架——现在行动,用“2%+”的确定性对抗未来的不确定性,才是对家庭责任最务实的担当。

(注:具体保险责任及免责事项以产品条款为准,分红收益与万能账户实际结算利率不确定,可能为零。)

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号