标题

- 标题

- 内容

分红险红利利益演示与保单价值分析

在复杂多变的金融市场中,分红险作为一种兼具保障与理财功能的保险产品,受到了众多投资者的关注。

一、分红险产品概览

分红险是一种结合了传统保险保障功能与投资收益特性的保险产品。投保人按照合同约定缴纳保费,保险公司为被保险人提供生命保障等保险责任,同时将部分保费用于投资运作,投资收益的一部分以红利形式分配给保单持有人。这种产品设计旨在满足客户在保障自身及家庭财务安全的同时,追求资产稳健增值的需求。

分红险产品具有以下基本特点:

保险期间:长期保障,通常至被保险人一定年龄(如100岁、105岁等)或终身。

投保年龄范围:涵盖从新生儿到中老年人,满足不同年龄段人群的投保需求。

交费期限灵活:提供趸交、分期交等多种方式,投保人可根据自身财务状况选择合适的缴费方式。

基本保额:根据投保时约定的金额确定,是计算保险责任和部分红利分配的基础。

二、红利利益演示解读

(一)红利分配机制

分红险的红利来源于保险公司的可分配盈余,主要包括死差益、利差益和费差益。死差益是指实际死亡率低于预定死亡率所产生的盈余;利差益是实际投资收益率高于预定利率的部分;费差益则是实际运营费用低于预定费用所节省的金额。这些盈余经过保险公司评估和分配后,以红利形式回馈给保单持有人。

红利分配体现在两个方面:一是基本保额对应的红利,二是交清增额对应的红利。交清增额是指保险公司根据一定规则,将部分红利用于增加保单的基本保额,从而提升未来的保险责任和红利分配基础。

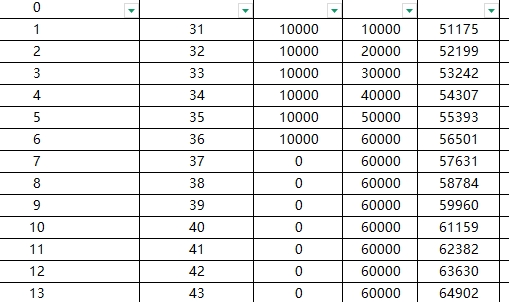

(二)红利利益演示数据解读

以下是对表格中部分关键数据的解读,以展示分红险保单价值的增长路径和潜在收益:

第1年

基本保额:10000元,这是投保时约定的基础保障额度。

当年度末基本保额对应的红利金额:51175元,这是第一年根据保险公司的经营状况和投资收益情况,分配给保单持有人的红利金额。

当年度末交清增额对应的红利金额:16000元,表示保险公司将部分红利用于增加保单的基本保额,提升未来的保障和收益基础。

当年度末有效保额:1557元,这是考虑红利增额后,保单的实际有效保障额度。

当年度末基本保额对应的现金价值:62元,现金价值是保单持有人退保时可获得的金额,反映了保单的储蓄价值。

第5年

基本保额:50000元,随着红利增额的累积,基本保额逐年增加。

当年度末基本保额对应的红利金额:55393元,红利金额逐年增长,体现了保险公司的经营业绩和投资收益。

当年度末交清增额对应的红利金额:80000元,交清增额的红利进一步提升了保单的价值。

当年度末有效保额:18060元,有效保额的增长反映了保单保障能力的提升。

当年度末基本保额对应的现金价值:484元,现金价值的增加显示了保单储蓄功能的增强。

第10年

基本保额:60000元,基本保额达到一个较高水平,为被保险人提供更充足的保障。

当年度末基本保额对应的红利金额:61159元,红利金额持续增长,体现了分红险的长期增值潜力。

当年度末交清增额对应的红利金额:96000元,交清增额的红利进一步增强了保单的收益性。

当年度末有效保额:62089元,有效保额的提升使保单的保障功能更加完善。

当年度末基本保额对应的现金价值:777元,现金价值的稳步增长为保单持有人提供了较好的流动性支持。

(三)长期价值增长趋势

从表格数据可以看出,随着保单年度的增加,基本保额、红利金额、有效保额和现金价值等关键指标均呈现稳步增长的趋势。这表明分红险具有长期积累价值的特点,适合长期持有。长期持有不仅可以享受保险保障的提升,还能通过红利分配实现资产的稳健增值。

三、保单价值的多维度分析

(一)保障功能

分红险的保障功能体现在身故/全残给付金额、交通工具意外身故/全残给付金额等方面。在本文分析的产品中,当年度末基本保额对应的身故/全残给付金额和交通工具意外身故/全残给付金额均随着保单年度的增加而增长。这意味着保单持有人及其家庭在面临重大风险时,能够获得更充足的经济补偿,保障家庭财务的稳定。

(二)储蓄功能

现金价值是分红险储蓄功能的重要体现。随着保单年度的增加,现金价值逐年增长,为保单持有人提供了较好的流动性支持。在需要时,保单持有人可以通过退保或保单贷款等方式获取现金价值,解决短期资金需求。

(三)投资收益

红利分配是分红险投资收益的主要体现。通过红利利益演示可以看出,红利金额逐年增长,体现了保险公司在投资运作方面的良好表现。长期持有分红险,保单持有人可以分享保险公司的投资成果,实现资产的稳健增值。

四、分红险与其他理财产品的比较

(一)与银行储蓄比较

银行储蓄是一种较为保守的理财方式,收益相对稳定但较低。分红险虽然收益不如银行储蓄稳定,但具有长期增值潜力和保障功能。对于追求稳健理财且有一定风险承受能力的投资者来说,分红险是一种较好的选择。

(二)与股票比较

股票是一种高风险高收益的理财产品,收益波动较大。分红险的风险相对较低,收益较为稳健。对于风险偏好较低、追求长期稳健理财的投资者来说,分红险比股票更适合。

(三)与基金比较

基金是一种集合投资方式,收益和风险因基金类型而异。分红险与基金相比,具有保障功能和较为稳定的收益特点。对于希望在保障自身及家庭财务安全的同时,追求资产稳健增值的投资者来说,分红险是一种较好的选择。

五、投保建议

(一)明确需求

在投保分红险前,投资者应明确自身的理财需求和风险承受能力。如果追求稳健理财且有一定风险承受能力,分红险是一种较好的选择。

(二)选择合适的产品

市场上分红险产品众多,投资者应根据自身需求和财务状况选择合适的产品。在选择产品时,要关注保险公司的信誉、产品条款、红利分配历史等因素。

(三)长期持有

分红险具有长期积累价值的特点,适合长期持有。长期持有不仅可以享受保险保障的提升,还能通过红利分配实现资产的稳健增值。

六、结语

分红险作为一种兼具保障与理财功能的保险产品,具有长期积累价值的特点,适合长期持有。通过红利利益演示可以看出,分红险的红利金额、有效保额和现金价值等关键指标均呈现稳步增长的趋势,体现了其长期增值潜力和保障功能的提升。投资者在投保分红险时,应明确自身需求,选择合适的产品,并坚持长期持有,以实现资产的稳健增值和家庭财务的稳定。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号