标题

- 标题

- 内容

中国人保金医保3号百万医疗险:院外药械全报销+0免赔,重新定义百万医疗险标杆

引言

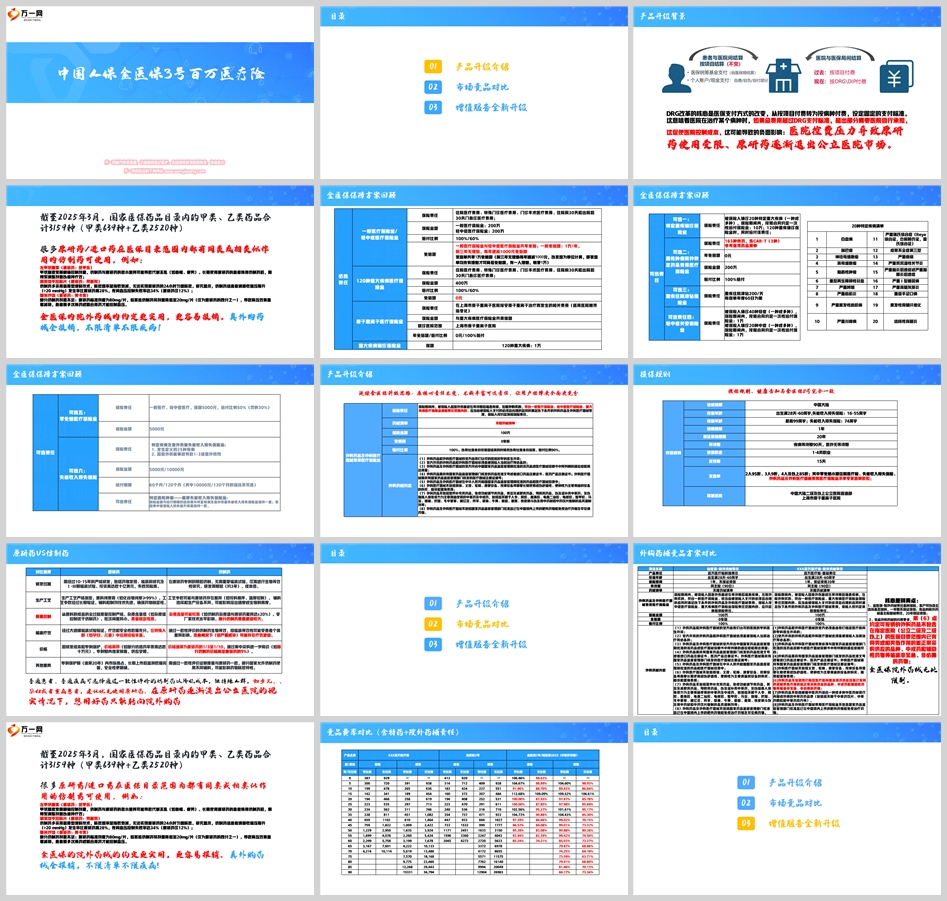

在DRG医保支付改革深化、原研药加速退出公立医院的背景下,患者对院外购药的需求激增,但高昂的药械费用与报销限制成为痛点。中国人保金医保3号百万医疗险(以下简称“金医保3号”)精准洞察市场需求,通过“院外药械全报销+住院0免赔+家庭共享折扣”三大核心升级,打造“不限疾病、不限清单”的高灵活度保障方案。

一、产品升级亮点:直击用户痛点,构建全周期保障

1. 院外药械全报销:打破公立医院用药限制

不限清单与疾病:覆盖100%合规外购药械费用,包括靶向药、免疫治疗药物等高价特效药,且不受公立医院医保目录限制。例如,肺癌患者需使用的奥希替尼(原研药),即使医院无库存,也可通过院外直付药房购买并全额报销。

灵活购药模式:支持“紧急药品事后报销”与“非紧急药品直付直送”两种模式。后者通过合作药房(如圆心科技)实现“报案-审核-购药-直付”闭环,无需垫付资金。

家庭单共享福利:家庭保单成员均可享受外购药械报销权益,且不占用各自免赔额度。

2. 住院0免赔+阶梯式家庭折扣:降低投保门槛

住院0免赔:一般医疗与轻中症医疗共享1万元年免赔额,前三年无理赔可逐年递减1000元(最低至7000元)。家庭单共享1万元免赔额,若全员无理赔,每年递减1000元,进一步减轻保障成本。

费率优势:以30岁健康人群为例,有社保版本年保费约387元,无社保版929元,较同类产品低10%-20%。家庭投保享85折优惠,4人家庭年保费可节省超3000元。

3. 20年保证续保:锁定长期保障

主险提供20年保证续保期,期间即使发生重大疾病理赔或产品停售,仍可无条件续保。附加院外药械责任虽为1年期,但可随主险同步续保,稳定性优于竞品。

二、市场竞品对比:金医保3号的差异化优势

对比维度 金医保3号 竞品A(某头部百万医疗险)

院外药械责任 附加险,不限清单/疾病,可自主加购 主险基础责任,限定清单内疾病

续保稳定性 主险20年保证续保,附加险随主险延续 主险保证续保20年,附加险需重新投保

外购药报销限制 不限医院来源,仿制药/原研药均可报销 仅限指定医院医保目录内同类药物

家庭单折扣 最高85折,4人家庭保费节省显著 无家庭折扣或折扣力度不足

特药种类 163种特药(含3种CAR-T疗法) 120种特药,不含CAR-T

核心结论:金医保3号通过“附加险灵活加购+主险长期绑定”模式,在保障范围与续保稳定性上实现双重突破,尤其适合需长期使用原研药或高值耗材的患者。

三、增值服务升级:从费用报销到全周期健康管理

1. 新增居家护理与院内照护

居家护理:每年5次,单次最长1小时,覆盖伤口换药、术后康复指导等服务,直击术后居家恢复痛点。

院内照护:每年1次,最长16天,提供专业护工陪护、夜间监护等服务,缓解家属照料压力。

2. 重疾绿通与多学科会诊

重疾绿通:覆盖全国600+三甲医院,提供专家门诊预约、住院安排及手术绿色通道,平均缩短就诊等待时间70%。

多学科会诊(MDT):针对癌症等复杂疾病,可申请肿瘤科、放疗科、病理科等专家联合诊疗,提升治疗方案精准度。

3. 便捷服务流程

线上化操作:通过“人保寿险E服务”公众号,可实现服务预约、理赔申请、进度查询等一站式操作,理赔时效缩短至3个工作日内。

四、适用人群与投保建议

1. 四大核心客群

健康人群:趁年轻健康投保,锁定20年保证续保权益,避免未来因亚健康状态被拒保。

慢性病患者:糖尿病、高血压等患者可投保后通过院外购药控制病情,避免医院控费导致的用药限制。

老年群体:60岁以上人群投保可享居家护理服务,缓解子女照护压力。

多代同堂家庭:家庭单折扣叠加共享免赔额,人均成本更低,保障更全面。

2. 投保注意事项

健康告知:需如实告知结节、息肉等病史,否则可能影响理赔。

续保规则:家庭单中若有人理赔,次年全体家庭成员免赔额恢复至1万元,需权衡保障需求。

五、结语:重新定义百万医疗险的价值标杆

金医保3号通过“全品类院外药械报销+0免赔门槛+家庭共享折扣”,构建了“费用可报销、服务可持续、家庭可共享”的立体化保障体系。在DRG改革与老龄化加剧的双重挑战下,其不仅解决用户“用药难、用药贵”的燃眉之急,更通过增值服务延伸至健康管理全周期,成为家庭抵御疾病风险的“超级盾牌”。对于追求高杠杆保障与长期稳定性的用户而言,金医保3号无疑是当前市场最值得关注的医疗险产品之一。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号