标题

- 标题

- 内容

鑫享年年铂金版终身寿险利益演示分析

鑫享年年铂金版终身寿险是一款为投保人提供长期保障与财富规划功能的保险产品。以下是对该产品利益演示的详细分析。

一、基本信息

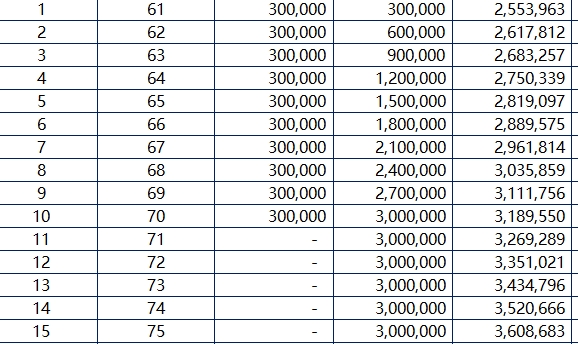

被保险人为一位61岁的女性,选择在保单年度初进行减保操作。从利益演示表中可以看出,该保险产品在不同保单年度的保障内容和价值变化情况。

二、保险利益变化

(一)前期增长与减保操作

在保单的前5年,被保险人按年交纳保费,每年30万元。随着保费的积累,有效保险金额逐年增长,从第1年的255.3963万元增长到第5年的281.9097万元。同时,年末身故或全残保险金也从36万元增长到180万元,现金价值从5.1474万元增长到101.895万元。这一阶段,保险的保障功能逐渐增强,现金价值也在稳步积累。

从第6年开始,被保险人开始进行减保操作,每次减保金额为5万元。减保后,有效保险金额、身故或全残保险金和现金价值都会相应减少。例如,在第6年减保后,有效保险金额从288.9575万元减少到274.7783万元,身故或全残保险金从216万元减少到205.4009万元,现金价值从141.1167万元减少到134.1921万元。尽管减保会导致保障和现金价值的减少,但被保险人可以通过减保领取一定金额,满足其在不同阶段的资金需求。

(二)后期保障与资金规划

从第11年开始,被保险人停止交费,但保险合同仍然有效。此时,有效保险金额和身故或全残保险金继续按照一定的规律增长,现金价值也逐渐接近身故或全残保险金。例如,在第15年,有效保险金额为360.8683万元,身故或全残保险金为365.4783万元,现金价值也为365.4783万元。这一阶段,保险的保障功能依然强大,同时被保险人可以通过减保领取一定金额,用于养老、子女教育、医疗等多方面的资金规划。

三、总结

鑫享年年铂金版终身寿险为被保险人提供了一种灵活的财富规划工具。在前期,通过逐年交费积累保障和现金价值;在中期,通过减保操作满足资金需求;在后期,保障功能依然稳定,同时现金价值的增长也为被保险人提供了更多的资金选择。对于希望进行长期财富规划和保障安排的人群来说,这款产品是一个值得考虑的选择。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号