标题

- 标题

- 内容

北京人寿京福颐年(满鑫欢禧)养老年金保险:减保利益演示分析

在当前经济环境下,养老规划成为了越来越多人关注的重点。北京人寿推出的京福颐年(满鑫欢禧)养老年金保险,以其独特的减保利益演示,为投保人提供了一个稳健的养老财务规划方案。

产品概述

京福颐年(满鑫欢禧)养老年金保险是一款专为养老设计的保险产品,它通过定期支付保险费,积累现金价值,并在投保人达到一定年龄后开始领取养老保险金,以保障退休后的生活质量。该产品的特点在于其灵活性,允许投保人在需要时通过减保的方式领取部分现金价值,以应对生活中的不时之需。

利益演示分析

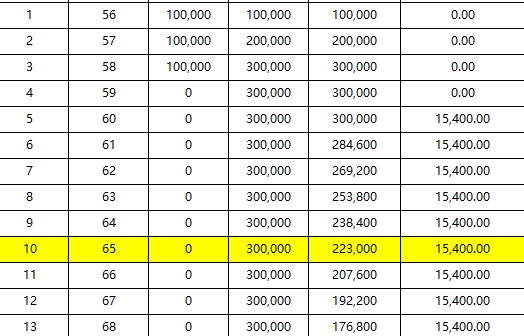

根据提供的利益演示表,我们可以观察到以下几个关键点:

保险费用与累计保险费:投保人在56岁至58岁每年支付100,000元的保险费,累计保险费在第三年达到300,000元,并在此后的保单年度中保持不变。

身故保险金与养老保险金:在59岁之前,年末身故保险金与养老保险金均为0。从60岁开始,投保人每年可以领取15,400元的养老保险金,直至81岁,养老保险金累计领取额逐年增加。

现金价值与减保领取:在59岁之前,年末现金价值逐年增加,从60,190元增长至225,470元。60岁后,随着养老保险金的领取,年末现金价值开始逐年减少,但减保领取现金价值和减保后累计领取现金价值均为0,表明在演示期间内,投保人并未进行减保操作。

减保后保险费用与累计保险费:由于投保人在演示期间内未进行减保操作,减保后的当期保险费和累计保险费均与原始值保持一致。

年末现金价值与身故保险金:随着养老保险金的逐年领取,年末现金价值逐渐减少,而年末身故保险金则随着年龄的增长而降低。

减保的意义与影响

减保是指投保人在保险期间内,根据自身需要,选择领取部分现金价值的行为。这一操作对于需要资金周转或者希望提前享受保险利益的投保人来说,具有重要的意义。然而,减保也会对保单的现金价值和未来的保险金领取产生影响。

资金周转:在遇到紧急情况或有大额资金需求时,减保可以为投保人提供一笔即时的资金。

提前享受保险利益:投保人可以通过减保提前领取部分现金价值,用于改善生活质量或进行其他投资。

影响未来利益:减保会导致保单现金价值的减少,进而影响到未来的身故保险金和养老保险金的领取额。

结论

京福颐年(满鑫欢禧)养老年金保险通过其减保利益演示,展示了产品在不同保单年度的财务表现。该产品不仅提供了稳定的养老保险金领取,还赋予了投保人灵活操作保单现金价值的空间。投保人可以根据自身的需求和规划,合理利用减保功能,以实现资金的最优配置。

在选择养老年金保险时,投保人应综合考虑自身的财务状况、养老需求以及市场环境,选择最适合自己的保险产品。京福颐年(满鑫欢禧)养老年金保险以其稳健的收益和灵活的减保选项,为投保人提供了一个可靠的养老财务规划工具。通过合理规划,投保人可以确保在退休后享有稳定和舒适的生活。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号