标题

- 标题

- 内容

2024年保险公司偿付能力分析与展望

01. 偿付能力概览

偿付能力概念阐释

偿付能力是保险公司履行赔付义务的能力,直接关系到保险公司的财务稳定性和客户利益的保障。根据银保监会的规定,保险公司需满足核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、风险综合评级在B类及以上三项指标,方为偿付能力达标。

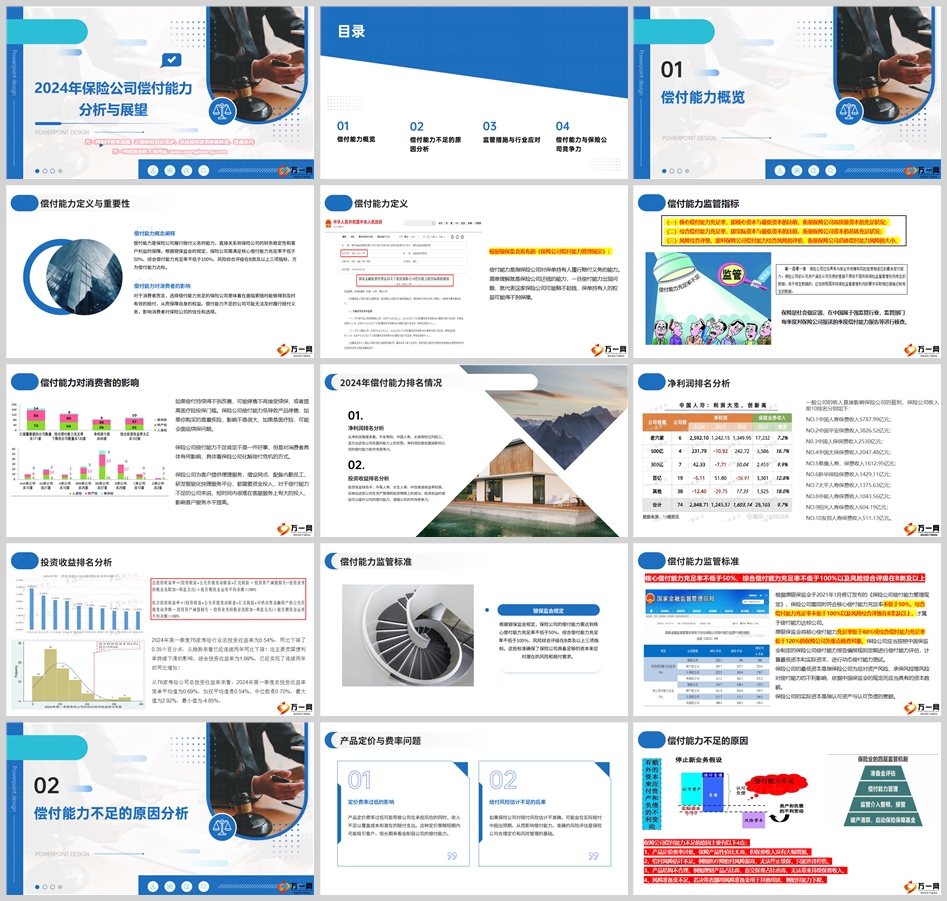

偿付能力监管指标

核心偿付能力充足率:衡量保险公司高质量资本的充足状况。

综合偿付能力充足率:衡量保险公司资本的总体充足状况。

风险综合评级:衡量保险公司总体偿付能力风险的大小。

偿付能力对消费者的影响

选择偿付能力充足的保险公司意味着在面临索赔时能够得到及时有效的赔付,保障自身权益。偿付能力不足的公司可能无法及时履行赔付义务,影响消费者对保险公司的信任和选择。

02. 偿付能力不足的原因分析

产品定价与费率问题

产品定价费率过低可能导致公司在承担风险的同时,收入不足以覆盖成本和潜在的赔付支出。

给付风险估计不足

如果保险公司对赔付风险估计不准确,可能会在实际赔付中超出预期,从而影响偿付能力。

产品结构不合理

理财产品占比高,趸交保费占比也高,无法带来持续保费收入,增加了偿付能力不足的风险。

风险准备金不足

风险准备金是保险公司为应对潜在风险而预留的资金,如果被挪用,当面临大量赔付需求时,公司可能无法及时履行赔付义务,从而影响偿付能力。

03. 监管措施与行业应对

监管措施

对于偿付能力充足率不达标的公司,监管部门会采取包括监管谈话、要求保险公司提交预防偿付能力充足率恶化或完善风险管理的计划、限制董事、监事和高级管理人员的薪酬水平、限制向股东分红等措施。

保险公司的应对策略

加强内部管理,建立完善的内部控制机制。

优化资产结构,避免过度依赖高风险投资。

提升风险管理能力,建立全面的风险管理体系。

增强资本补充,通过增资扩股、发行债券等方式增加资本。

加强与监管机构的沟通,及时报告风险状况和改进措施。

04. 偿付能力与保险公司竞争力

偿付能力作为竞争力的体现

偿付能力充足的保险公司往往具有更强的市场竞争力,能够吸引更多的消费者和投资者。

偿付能力不足对竞争力的影响

偿付能力不足可能会影响保险公司的信誉和市场地位,降低其竞争力。

提升偿付能力的策略

加强风险管理,合理评估给付风险。

优化产品定价与结构,确保风险准备金充足。

结语

2024年,保险公司的偿付能力将继续受到监管和市场的关注。保险公司需要通过加强内部管理、优化资产结构、提升风险管理能力等措施,提升偿付能力,以维持良好的市场竞争力。同时,保险公司还应加强与监管机构的沟通,共同应对风险挑战,维护保险市场的稳定和客户的利益。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号