标题

- 标题

- 内容

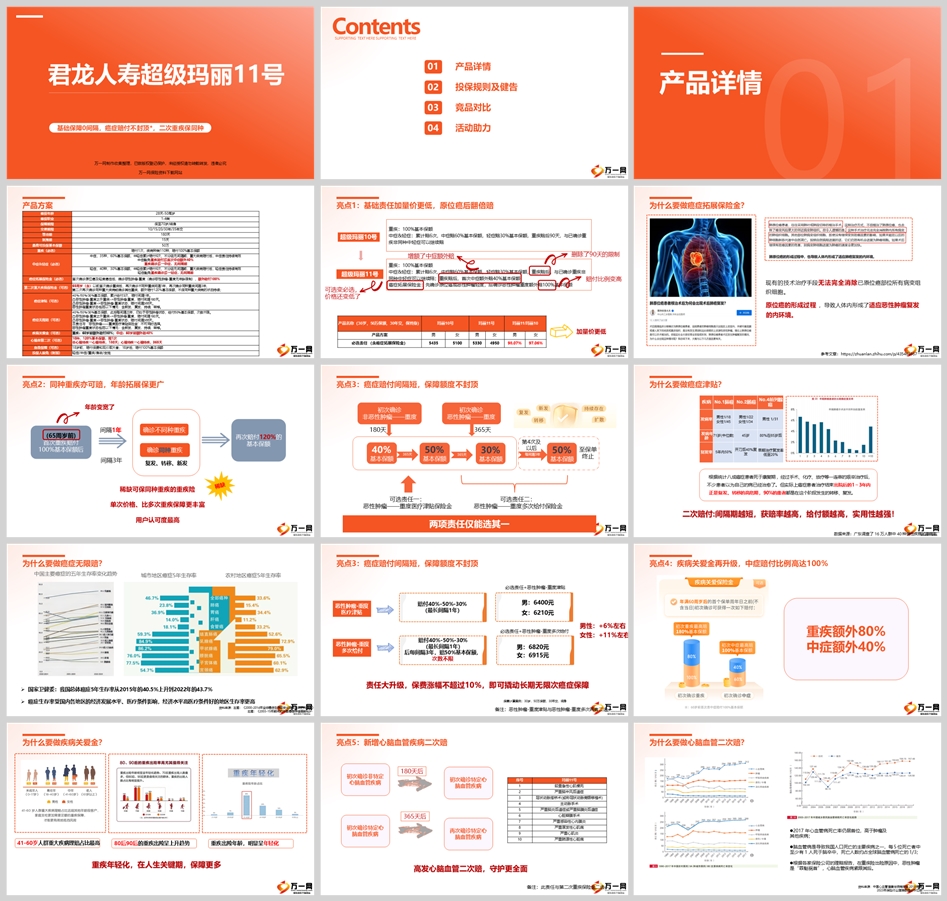

基础保障0间隔,癌症赔付不封顶*,二次重疾保同种,君龙人寿超级玛丽11号01产品详情02投保规则及健告03竞品对比04活动助力产品详情01产品方案最高可投保基本保额50万重疾(必选)赔付1次,疾病种类110种,赔付100%基本保额,中症&轻症(必选)中症,35种,60%基本保额,中轻症累计赔付6次,不分组无间隔期,重大疾病赔付后,中症责任持续有效中症豁免重疾赔付后首次中症额外40%重疾确诊后→中症,无间隔期中症&轻症(必选)轻症,40种,30%基本保额,中轻症累计赔付6次,不分组无间隔期,重大疾病赔付后,轻症责任持续有效轻症豁免重疾确诊后→轻症,无间隔期癌症拓展保险金(必选)首次确诊原位癌及轻度癌症后,确诊恶性肿瘤-重度(确诊恶性肿瘤-重度无年龄限制),额外赔付100%第二次重大疾病保险金(可选)65周岁(含)以前首次确诊重疾后,再次确诊不同种重疾间隔1年,再次确诊同种重疾间隔3年,第二次再次确诊同种重大疾病或确诊其他重疾。

额外赔付120%基本保额,不保同种重大疾病的状态持续;癌症津贴(可选)40%/50%/30%基本保额,累计给付3次,赔付间隔1年。①恶性肿瘤-重度之外重疾-->恶性肿瘤-重度,赔付间隔180天。②恶性肿瘤-重度-->恶性肿瘤-重度状态,赔付间365天。恶性肿瘤重度状态包括以下情况:含新发、复发、持续、转移。癌症无限赔(可选)40%/50%/30%基本保额,此后每间隔三年,仍处于恶性肿瘤状态,给付50%基本保额,次数不限。①恶性肿瘤-重度之外重疾-->恶性肿瘤-重度,赔付间隔180天。②恶性肿瘤-重度-->恶性肿瘤-重度状态,赔付间隔365天。本责任与“恶性肿瘤——重度医疗津贴保险金”不可同时选择。恶性肿瘤重度状态包括以下情况:含新发、复发、持续、转移。疾病关爱金(可选)重疾:60岁前额外赔付80%;中症:60岁前额外赔40%心脑血管二次(可选)10种,120%基本保额,限1次非心脑特疾→心脑特疾,180天;心脑特疾→心脑特疾,365天身故保障(可选)18岁前,赔付保费和现价取大者;18岁后,赔付100%基本保额投保人豁免(附加)轻症/中症/重疾/身故/全残亮点1:基础责任加量价更低,原位癌后翻倍赔超级玛丽10号重疾:100%基本保额中症&轻症:累计赔6次,中症赔60%基本保额,轻症赔30%基本保额。

重疾赔后,与已确诊重疾非同种中轻症可以继续陪;重疾赔后,首次中症额外赔40%基本保额,癌症拓展保险金:先确诊原位癌或恶性肿瘤轻度,后确诊恶性肿瘤重度额外赔100%基本保额超级玛丽11号重疾:100%基本保额中症&轻症:累计赔6次,中症赔60%基本保额,轻症赔30%基本保额,重疾赔后90天,与已确诊重疾非同种中轻症可以继续赔删除了90天的限制可选变必选,价格还变低了赔付比例变高增额了中症额外赔加量价更低产品名称(30岁,50万保额,30年交,保终身)为什么要做癌症拓展保险金?现有的技术治疗手段无法完全消除已原位癌部位所有病变组织细胞。原位癌的形成过程 ,导致人体内形成了适应恶性肿瘤复发的内环境。

亮点2:同种重疾亦可赔,年龄拓展保更广(65周岁前)首次重疾赔付100%基本保额后间隔1年间隔3年确诊不同种重疾确再次赔付120%的基本保额,年龄变宽了,稀缺可保同种重疾的重疾险单次价格、比多次重疾保障更丰富用户认可度最高稀缺复发、转移、新发亮点3:癌症赔付间隔短,保障额度不封顶初次确诊非恶性肿瘤——重度初次确诊恶性肿瘤——重度恶性肿瘤——重度医疗津贴保险金可选责任二:恶性肿瘤——重度多次给付保险金两项责任仅能选其一为什么要做癌症津贴?

数据来源:广东调查了 16 万人群中 40 种慢性疾病的患病率早期治疗复发率低至20%,根据统计八成癌症患者死于康复期 ,经过手术、化疗、放疗等一连串的艰辛治疗后,,不少患者以为自己的病已经治愈了。但实际上癌症患者治疗结束出院后的1~3年内正是复发、转移的高危期 ,90%的患者都是在这个阶段发生的转移、复发。二次赔付:间隔期越短,获赔率越高,给付额越高,实用性越强!国家卫健委:我国总体癌症5年生存率从2015年的40.5%上升到2022年的43.7%癌症生存率受国内各地区的经济发展水平、医疗条件影响,经济水平高医疗条件好的地区生存率更高资料来源:左图:《2000-2014年全球癌症生存率变化趋势监测研究报告》右图:《2003-15年期间的中国癌症存活率变化》城市地区癌症5年生存率。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号