标题

- 标题

- 内容

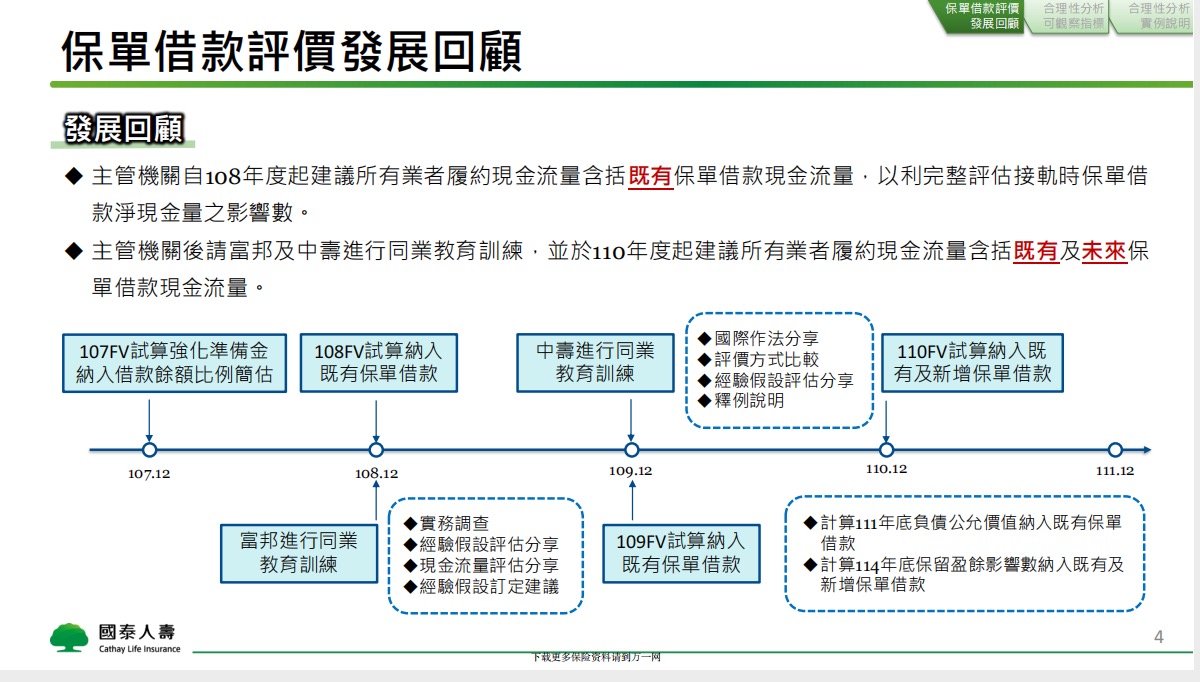

前言本次分享缘由_覆開小组建盖易利IFRS 17之顺利接轨·主管楼開自11o年度起建力所有棠者履系现金流量全面评估有效契的之既有及未来新增保罩借款现金流量·以利完整评估完整呼估接轨畤保罩借款浮现金量之影数·◆惟本年度覆開梭视各棠者保罩借款评估结果﹐部分棠者评估模型仍待调整增修·因此建曦精算毶鲁邀睛棠者分享保罩借款评估结果之合理性·以利拳者遵循·分享曦题保罩借款部價方式驳展回颧合理性分析_可鹳察指槽合理性分析_霣例貌明。

结语保罩借款呼價婺展回颧髅展回颧主管禨開自108年度起建讙所有棠者履约现金流量含括既有保罩借款现金流量﹐以利完整评估接”畤保罩借款浮现金量之影敷。主管禨開後睛富邦及中。魋行同棠教育割村﹐亚於110年度起建畿所有棠者履的现金流量含括既有及未来保罩借款现金流量。107FV试算强化洋佛金纳入借款馀额比例筒估保罩借款越價婺展回颧解價酸展循環呼價基碰>现金流公式项目前定》公司保全规则釐清保乒借遗款行赢品分自顾/非自顒性决定引用之折现利率自隳性借遭款行易徐指要保人主勤鼓起之借遗款行凝;非自膝性遗款行磊则指因保险给付·保全规则等阚骏之遗款行磊绖骏假设>前端资料留存及细滓化-奥IT部明清通公司经骏觐察-假般部定>假设雄度遴遇-提升解释力一>瓷料不足项目-另挥定呼價方式合理分析透觐察指韶部估评價结果合理性滴时回馈各项资讯予各驳展陪段·魋行部整及模型精魋。

等模型遵入整合保辈借款自顾/非自颠性之借遗款>保全规则·各项借款贇却遵入配合合约现流>情境模凝[投资型、宣告利率]完成呼價合理性分析_可戳察指熛分析纔凳非一般型放款—般型放款固人借贷金融工具比较颧察指槽1一保罩借款馀额N察指槽2一保鄣借款现金流入N察指槽2一保鄣借款现金流入颧察指槽3一保罩借款馀额估保價金比例分析纔鬟食债特性保罩借款受要保人行篇影馨甚高(现金流出及流入主要刹要保人自顾行刹)·且遏去利率環境燮化无烈﹐使各畤期保罩借款具佛不同性質。

同畤又受合约琨流·保全规则及商品特性影人﹐使负债特性呈现高度不碓定性掾此·在建行保罩借款抨價紬果合理性分析前·先了解其背景资讯亚将保罩借款頫型做一定程度匾分﹐可提升一定分析效果非一般型放款政策型放款因庥新冠肺炎街擎·自110年起符合经/弱势之要保人可以僵惠利率申睛一定额度内之借款◆主管楼文同意未来成翕常熊性事案·且符合僚件之要保人可「德行申辩」(意即借新遗舂)→经骏累精足约前·可探借款利率折减或其他筒化方式评價不定期惠案舆公司近期是否推勤保罩贷款事案具高度相"﹐且通常事案期間短﹑额度及僵惠方式不一。

评價较刹不易→部估其重大性後·若不具顒著影性可不旗行部價一般型放款-停效保罩馀额舆非停效保罩愿收息停效保军馀额停效保军馀额包含停效保罩之借款本金及噫收息目前负债公允價值评價鲍圉不包含停效保罩·因此须注意排除停效保罩馀额之影◆排除方式:可假设於惑價畤黠旗行一次性清傥(不隆生任何息收真献)非停效保罩鹰收息癔收息包含正常待缴息舆已延待缴息雨部分奥模型搭配畤蹑避免遗漏/重禳e息·及须考虚利息利滚之影虚理方式:可全数视蒍正常待缴息(於未来现金流中遗息)·利息利滚部分则纳入新增借款缨蹶率。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号