标题

- 标题

- 内容

增额终身寿类产品的市场浅析以保司的视角看预定利率与投资收益率的关系保费费用可投资额赔付3.5%预定利率5%投资收益率年龄件均退保假设理赔假设收益假设产品利润率******以客户视角看利率的变化第一阶段第二阶段第三阶段第一代生命表第二代生命表第三代生命表2023年新的生命表运用第一次保单利率调整:1999年金不换保单让行业印象最深刻的一次调整还是1999年那次。

1992-1996年间,中国GDP连续5年两位数同比增速,银行1年期存款利率在1993年也达到10.98%的高点,并在将近三年的时间内维持不变,缺乏经验的中国寿险业醉心于扩张规模,竞相调高普通型人身险产品预定利率,而忽视了对于风险的管控,寿险产品预定利率一般都达到7%-10%之间。经济过热逐渐消退,叠加股市、楼市泡沫破灭,国有企业、商业银行的经营陷入困境,从1996年5月1日开始,银行利率进入下行通道,一直到1999年6月10日,3年时间内,经历7次降息后,一年期银行存款利率从10.98%的高点降至2.25%。而彼时保险业却还在销售高预定利率的寿险产品,寿险业天量利差损问题日益凸显。这最终引发了监管部门的高度警惕。

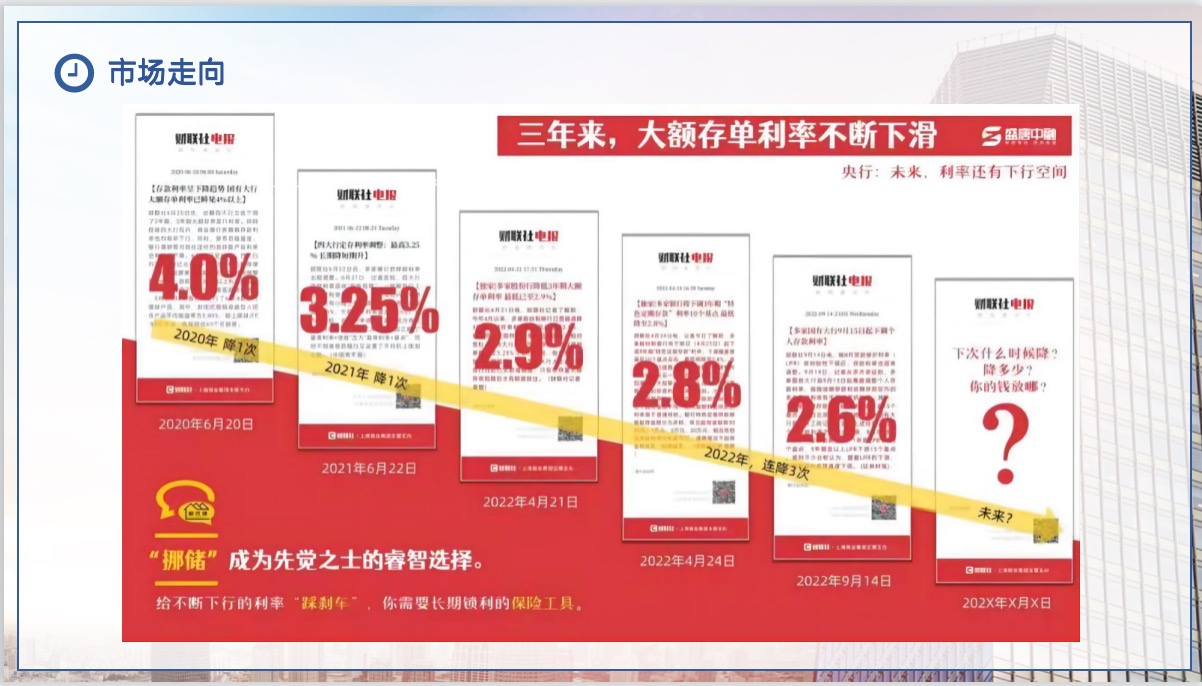

1999年6月10日,银行又一次宣布降息当天,原中国保监会悄然下发《关于调整寿险保单预定利率的紧急通知》,全面叫停高预定利率产品,强制寿险公司将寿险保单(包括含预定利率因素的长期健康险保单)的预定利率调整为不超过年复利2.5%,并不得附加利差返还条款,即日开始实施。再投资风险:以客户视角看利率的变化第一阶段第二阶段第三阶段第一代生命表第二代生命表第三代生命表2023年新的生命表运用市场走向银行利率倒挂(2022年5月9日)9.45%13.75%4.3%未来利率预测利率下行是必然趋势利率下行是人类文明发展的共同走向中国的利率下行不可逆转原因很简单,年轻人多的社会,才会充满着勃勃的生机和希望,才会加速货币流通。

人口增速的下降,会直接或间接导致贷款利率的下降!不管是从人口总量、人口出生率、人口结构,都可以看出整个中国社会都在向老年化发展。而且中国并不是移民国家,人口的机械增长率(新增移民)也不可能提高。所以,中国的人口趋势,必然是一路向下。根据市场经济的原则,供需关系决定价格。既然需要借贷(资金)的人少了,那么借贷(资金)的价格必然是一路向下。资金的价格就是利率,资金价格下降,就意味着利率下降。所以我国利率下行的原因在于人口结构的变化、人口负增长我国的人口问题我国人口负增长的问题将持续20-30年无法改变!!利率倒挂1、三年定存>五年定存,2、五年国债>十年国债,3,保险利率>市场利率2023年第四套生命表平均预期寿命。

(岁)平均预期寿命(岁)男男平均预期寿命第四套生命表加速了产品调整节奏人身险管理办法征求意见稿明确写明:执行时间为2024年1月1日保险产品第三阶段进入尾声,抓住美丽的尾巴!随着市场利率不断的下行,中国经济进入新的阶段,因2013年利率调整带来的保险产品红利进入收尾阶段,产品最美的时间正在跟我们挥手告别!3.5%利率的增额终身寿即将和我们全面告别!2023年,是我们收入大丰收的最后一年!!产品亮点剖析介绍我们一样厉害,有效保额3.5%复利递增。

IRR最高可达3.49%我们与众不同,兼顾财富增长和护理保障责任以及超强增值服务昆仑健康乐享年年终身护理险火爆销售中!单利随着时间稳健增长,幸福年年!乐享年年的单利表现卓越!整体高于同业竞品,只为给你稳稳的幸福!亮点一:现价亮眼,抓住优势,锁定长期,无可替代保单年度末星盈家长城金满意足2.040岁5年交40岁3年交保单年度末保单昆仑健康乐享年年终身护理保险40岁男性【特别提示】本计算器仅演示乐享年年终身护理保险相关利益及保障,具体保险利益请参照产品条款及保单。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号