标题

- 标题

- 内容

太保鑫相诚两全保险产品介绍,改革开放40年,我国居民财富管理需求持续增强2020年中国个人可投资产规模达241万亿元,2018-2020年年复合增长率13%。居民金融资产配置需求的增加,促进了居民财富管理服务需求的增长。由于消费水平、收入水平、风险偏好等存在差异,居民对理财的需求水平不同。改革开放40年经济高速发展,社会财富的快速积累,财富管理需求持续增长2022 年 GDP 增速目标 5.5%,增速下行趋势。

面对需求收缩、供给冲击、预期减弱三重压力,中央传递出稳增长的信号,预期2022 国内生产总值增长 5.5% 左右。伴随着中国GDP增速进一步下台阶,投资面临的挑战会变大。在一个相对更低的GDP增长的环境中,投资机会也会相对更少,风险逐步加大,收益逐步下行,这是一个无法回避的大前提。理财类的保险产品作为为数不多的“无风险、稳收益”产品可在底仓资产中予以增配。

2010年以来中国经济增速逐年下降 ,经济 增长目标也逐步“下台阶”,分别 在 2012年 和 2015 年下调 至 7.5% 和 7% 左右 。 2016 年首次 采用 6.5% -7% 的区间形式 2017年 和 2018 年增长目标则设定 为 6.5% 左右 2019 年时将目标设定 为 6%- 6.5% 区间,2020 年受新冠疫情冲击未设定增长目标 ,2021 年则设 为 6% 以上,相邻年度间的增长目标相差未 超过 0.5 个百分点 ,2022 年也延续了这一规律。注:以上数据来自国家统计局数据统计,2022年1月1日,“资管新规”正式实施,注:以上数据来自国家统计局数据统计,《资管新规》过渡期结束,净值型产品比例大幅增加,保本理财成为过去。

资管新规:表外资产、净值化、无刚兑,除银行存款外,均是表外经营,风险全部投资者承担,银行理财:告别保本,真正走向净值化,资管新规过渡期结束后(2021年末),监管要求银行不得再存续或新发以摊余成本计量的定期开放式理财产品,2021年6月,有80%的银行理财已经实现净值化,但据研究,仅有16%左右的净值型理财属于真正的净值化产品,约80%是伪净值产品,均在未来半年内面临较大的整改压力。

股债双杀,银行理财开始亏损,南财理财通数据显示,截至2022年3月15日,近六个月所有在运行的理财产品中有2352只跌破净值,其中,近1月发行的有1868只,占所有破净产品的79.42%。截至去年年末银行理财存续规模约29万亿,根据资管新规,其中已有九成实现净值化转型,保本理财彻底退出市场,这些必然意味着随着市场波动,银行理财净值也会随之波动。银行理财出现负收益的客观原因分析1、与银行理财的配置资产有关;2、与银行理财的管理规则有关。

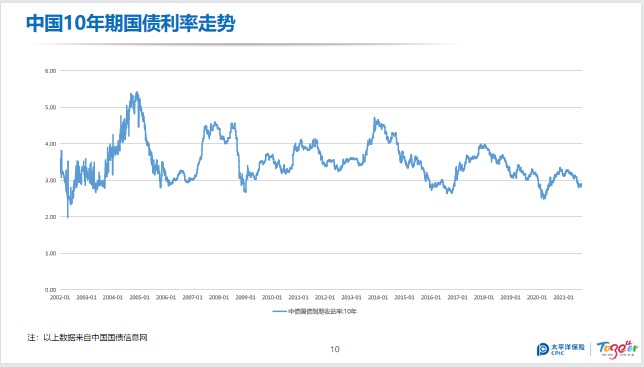

银行利率走低,从长期利率看,世界经济发展不确定性增加,主要经济体利率保持较低水平,我国经济下行风险增加,保持利率长期走低是大趋势。人民币1年期存款利率,没有最低,只有更低,注:以上数据来自中国人民银行官网,中国出现第一家0利率银行。上海汇丰银行利率调整:5000以下存款利率为0%,5000以上为0.1%。负利率时代?主要发达国家国10年期国债利率呈现长期下降趋势几乎所有大的经济体都经历了这样的历史:一些关键的收益率水平一旦跨过去就再也回不去。利率它不是一个均值修复的特征,它永远都是一个长趋势,是一个下降的过程,下降本身也是对应着经济增长的增速不断下降。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号