标题

- 标题

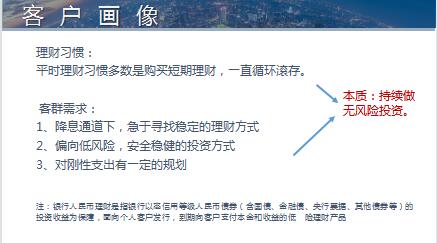

- 内容

收益率风险下的理性决策,风险损失框架下的销售逻辑,准客户画像,何为收益率风险?

收益率风险下财富终值损失,对冲收益率风险的财富免疫策略,收益率风险实战销售,风险损失框架,有没有利益更大的产品?风险时有没有办法止损?备注:在日常开展业务的过程中,很多外勤伙伴喜欢把保险产品的收益作为最大卖点来和客户沟通,在收益主导的销售逻辑之下,客户自然而然的会想到有没有收益更多的产品,有没有收益更好的投资投资渠道?客户一但开始一味地比较产品收益也往往预示保单销售的失败。那我们能不能帮助外勤队伍跳出收益销售框架,完成保单成交呢?

今天让我回归保险的本质来重新思考销售逻辑的问题。我们都知道保险的本质就是家庭对冲财务风险的一种工具,即当家庭面临风险以及风险带来的损失时,保险可以帮助家庭对冲风险弥补损失。所以,我们其实可以把保险的本质融入销售逻辑。如果在销售过程中,充分的给客户提示风险以及未来可能面临的损失,引导客户去思考面对风险有没有什么方法去及时止损。我们把这种销售逻辑叫做风险损失框架下的保单销售逻辑。

结论:?多?数在面临收益时是风险规避,面临损失时是风险偏爱?们对损失比收益更敏感。框架效应,问题一:假设你有300元,两种选择 A. 100%概率可以得到100元 (72%)B.50%概率可以得到200元,50%概率分文不得(28%)问题二:假设你有500元,两种选择 B. 有50%的概率损失200元,有50%的概率分文不失(64%)结论:?多?数在面临收益时是风险规避,面临损失时是风险偏爱, ?们对损失比收益更敏感。人对拥有后失去的痛苦远大于未来可能获得所带来的喜悦。

备注:同一产品,讲法不同,结果不同的情况在业务常见,在生活当中也很常见。心理学更是把这种情况叫做框架效应。框架效应是指一个问题,在两种逻辑意义上相似的说法却导致了不同判断的决策。经济决策的理论历来认为,人是理性动物。然而,人类在许多方面有非理性的时刻,其中最引人注目的例子就是所谓的“框架效应”(framing effect)。

我们来看两个问题(问题一、问题二照PPT进行讲解),在这两个问题实验中,发生了一个有意思的现象——同一批人在问题一中选A,却在问题二中反选B。你是不是也是这样呢?所以从实验结果可以看出绝大多人在面临收益时是风险规避,面临损失时是风险偏爱, ?们对损失比收益更敏感。其实无论是问题一还是问题二,只要选A都是最后有400元,选择B都是要么得到500,要么只有300,但是在不同的问题描述下,人们却做出了不同的选择。

另外想和大家传达的第二点是,人对拥有后失去的痛苦远大于未来可能获得所带来的喜悦。在银保展业过程中,尤其是给大客户进行交流的时候,我们给大客户说我能帮你赚多少收入,可能客户并不感冒,因为客户获取收益的能力远大于保险产品收益,但如果和对客户说我能帮您减少非常大的损失,那客户关注成都是高于前者的,因为我们都不喜欢失去已经拥有的东西。

风险损失框架下的销售逻辑,框架效应:不同的决策框架对决策者在同一个决策中的最终选择会产生影响,没有客户关心产品或服务,客户关心的是产品或服务带来的效用。理财是长期服务不是某一个短期产品:因此相对于体验效用人们更关注决策效用。保险的特质决定了最适合在损失框架下和客户谈损失风险!损失框架下销售的典型例子就是医生,复制医生的作业流程就是简单易行的销售方式。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号