标题

- 标题

- 内容

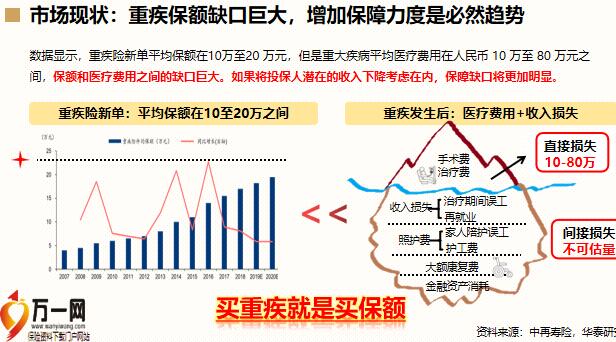

幸福+重疾系列产品介绍市场现状:重疾保额缺口巨大,增加保障力度是必然趋势买重疾就是买保额,资料来源:中再寿险,华泰研究,重疾险新单:平均保额在10至20万之间重疾发生后:医疗费用+收入损失,数据显示,重疾险新单平均保额在10万至20 万元,但是重大疾病平均医疗费用在人民币 10 万至 80 万元之间,保额和医疗费用之间的缺口巨大。如果将投保人潜在的收入下降考虑在内,保障缺口将更加明显。客户需求:被忽视的选择权直击客户所需的核心保障,拒绝捆绑,想要终身保障,预算有限,看到价格迟迟不决重疾责任捆绑,固定套餐,但不想为不适用责任买单想自由选择适配的保险责任“各行各业的服务都可以自由选择,重疾保障为什么不可以?”留存难长活低,销售难度低定价和责任均做减法,保留核心责任的同时,将费率也压到很低。市场认可度高1.重疾险是市场认可度最高的产品,且保障期终身更符合大部分客户的重疾需求;2.责任简单客户易于理解客户群体广1.低预算客群2.加保客户3.组合其他险种,为高端客户打造专属保障队伍痛点,队伍需求:一款易于销售的产品,助力新人留存和队伍长活满足队伍的销售需求和组织发展需求“幸福+” 四大制胜法宝,提高新人留存率,自由构建健康体系加保利器责任简单易理解,价格低,保障期终身保障理念容易打通,价格极具竞争力,促新人长活。责任简单不捆绑,直击核心保障,市场接受度高。基础责任可吸引低预算客群,也可根据客户需求搭配其他重疾或定寿产品打造专属保障体系。已有一定重疾保障的老客户,想要进一步提升重疾核心保障。保障高达100种重大疾病,直击重疾本源,定价低,费率优势明显,含产品附加增值服务,服务期间内为您带去病前、病中、病后全方位关怀低价格高保障,覆盖终身,后顾无忧,被保险人年龄:28天-65周岁,保险责任—身故责任自由选,被保险人因意外伤害导致或在等待期后,被保险人初次发生且经医院的专科医生明确诊断患本主合同所定义的重大疾病,我们将按照本主合同的基本保险金额给付重大疾病保险金,本主合同的保险责任全部终止,且本主合同现金价值降为零。被保险人在年满18周岁后的首个保单周年日(不含)前身故,给付身故时的已交保险费,本主合同终止。被保险人在年满18周岁后的首个保单周年日(含)后身故,给付本主合同的基本保险金额,本主合同终止。重大疾病保险金被保险人在本主合同保险期间内身故,我们将按照以下两项较大者给付身故保险金,本主合同终止:1)被保险人身故时的已交保险费;(2)被保险人身故时本主合同保单年度末的现金价值。注:以上保障内容是对保险责任的简单描述,详细内容条款为准。等待期:90天(含),等待期:90天(含)产品特色—低价格高核心保障,0岁男,10万保额的终身重疾保障20年交,年交787元0岁女,10万保额的终身重疾保障,20年交,年交705元40岁男,10万保额的终身重疾保障,20年交,年交2888元40岁女,10万保额的终身重疾保障,20年交,年交2589元注:按照每年365天估算的平均数值。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号