标题

- 标题

- 内容

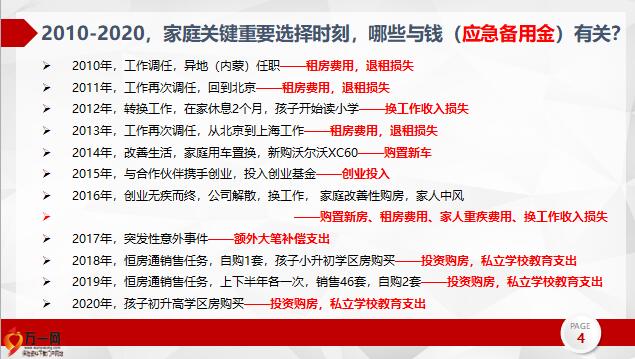

2010-2020,家庭关键重要选择时刻,哪些与钱(应急备用金)有关?2010年,工作调任,异地(内蒙)任职——租房费用,退租损失2011年,工作再次调任,回到北京——租房费用,退租损失,2012年,转换工作,在家休息2个月,孩子开始读小学——换工作收入损失,2013年,工作再次调任,从北京到上海工作——租房费用,退租损失,2014年,改善生活,家庭用车置换,新购沃尔沃XC60——购置新车2015年,与合作伙伴携手创业,投入创业基金——创业投入,2016年,创业无疾而终,公司解散,换工作, 家庭改善性购房,家人中风,租房费用、家人重疾费用、换工作收入损失,2017年,突发性意外事件——额外大笔补偿支出,2018年,恒房通销售任务,自购1套,孩子小升初学区房购买——投资购房,私立学校教育支出,2019年,恒房通销售任务,上下半年各一次,销售46套,自购2套——投资购房,私立学校教育支出2020年,孩子初升高学区房购买——投资购房,私立学校教育支出,提问:如果没有年金保险,人们在家庭财务规划中的,教育金、养老金、应急备用金如何解决呢?要求:安全性(不能损失本金)、灵活性(随时都能兑现)、保值性(不断增长),在被保险人生存期间,保险公司定期地向其给付约定的生存金的保险。诞生初衷:预防长寿情况下养老金不足的风险。年金保险的类别,年金保险的类别:1)按支付条件分:分为生存年金和确定年金生存年金:生存——生存年金;死亡——不给付年金,确定年金:生存——本人领取年金;死亡——受益人领取年金2)按支付期限分:分为定期年金和终身年金定期给付:直至合同期满时终止,典型代表:教育金保险

终身给付:直至被保险人身故为止,典型代表:个人养老保险2)强制储蓄,须5年后才可开始给付——避免资金被挪作他用,从而实施强制储蓄3)收益安全稳健,通过多元化的投资管理,可实现安全稳健的收益,投资方向:协议存款、政府债券、AA+企业债券、基建工程、房地产等1)教育金、养老金定向规划——到期确定给付,收益安全稳健,正适合担心养老金或教育金不足的家庭。说明:人生刚性需求,到期须确定给付,不宜以高风险投资方式来实现。2)资产配置——年金保险属于稳健型低风险资产,与高风险资产相组合,可起到降低资产组合风险的作用。年金保险的功能3)资产保全与传承规划资产保全,年金保险可为投保人积累下一笔固定财富,既可避免被挪作他用,又若家庭发生财务危机,可保障家庭正常生活。资产传承,针对中高净值人士,方法一:以继承人为被保险人方法二:指定继承人为受益人,并确定受益顺序和比例。年金保险作为一种稳健型、低风险的财富管理方式,可为被保险人提供一笔稳健可靠的现金流。同时它又能够跨越生命周期,满足被保险人不同人生阶段的财务需求。1、年金保险的现金价值与给付金额也是“钱”,是家庭财务规划中金融资产的一种。2、年金保险的钱也会自动长大,背后由专业团队进行运作,是一笔会增值的钱。3、年金保险的钱也可以有条件随时兑换成现金,由投保人自主掌控。4、年金保险小额资金是积蓄,就是给帐户搬一个家,积少成多,解决家庭财务规划不时之需;大额资金是资产配置,通过资产组合降低投资风险。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号