标题

- 标题

- 内容

《年金险基础知识》,银行五年定存的利率是3.5%,以100元本金举例,第一年本息之和:100+100×3.5%,第二年本息之和:100+100×3.5%×2,第三年本息之和:100+100×3.5%×3,第四年本息之和:100+100×3.5%×4,第五年本息之和:100+100×3.5%×5

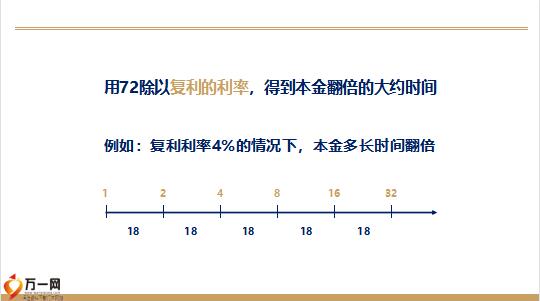

第N年本息之和:100+100×3.5%×N=100×(1+3.5%×N)一款增额终身寿的真实收益率是3.5%,以100元保费举例,第一年本息之和:100×(1+3.5%),第二年本息之和: 100×(1+3.5%)×(1+3.5%)=100×(1+3.5%)2第三年本息之和: 100×(1+3.5%)×(1+3.5%)×(1+3.5%)=100×(1+3.5%)3第N年本息之和: 100×(1+3.5%)折合单利是多少呢?,复利的威力,复利年化10%的前提下,月存500元,连存20年,您会有多少钱?连存40年呢?七十二法则,用72除以复利的利率,得到本金翻倍的大约时间,例如:复利利率4%的情况下,本金多长时间翻倍,用72除以复利的利率,得到本金翻倍的大约时间,例如:复利利率4%的情况下,本金多长时间翻倍,用72除以复利的利率,得到本金翻倍的大约时间,例如:复利利率4%的情况下,本金多长时间翻倍,注:年金直接来自于现金价值

60岁开始,每年领取16500元,领取至99周岁,0岁一次性缴费10万元,59岁现价3,万保险公司“借用”了客户的资金,而承诺支付给客户的“资金使用成本”,近似理解为承诺给客户的“投资回报率” 。注:年金直接来自于现金价值,例:如果保险公司推出一款年金险产品,预定利率4%,期望在18年之后返还客户1000元,那么现在应该收取客户多少钱呢?预定利率,保险公司“借用”了客户的资金,而承诺支付给客户的“资金使用成本”,近似理解为承诺给客户的“投资回报率” 。预定利率 & IRR,例:如果保险公司推出一款年金险产品,预定利率4%,期望在18年之后返还客户1000元,那么现在应该收取客户多少钱呢?预定利率,保险公司“借用”了客户的资金,而承诺支付给客户的“资金使用成本”,近似理解为承诺给客户的“投资回报率” 。500元.然而实际情况是,保险公司需要支付公司运营成本、保障成本、代理人佣金等费用,因此需要向客户额外收取一部分费用。假如这笔额外的费用是50元,那么客户实际支付的保费是550元,那么这张保单的真实收益率就变成了(1000/550)^(1/18)-1=3.38%,例:如果保险公司推出一款年金险产品,预定利率4%,期望在18年之后返还客户1000元,那么现在应该收取客户多少钱呢?

预定利率,保险公司“借用”了客户的资金,而承诺支付给客户的“资金使用成本”,近似理解为承诺给客户的“投资回报率” 。500元.然而实际情况是,保险公司需要支付公司运营成本、保障成本、代理人佣金等费用,因此需要向客户额外收取一部分费用。假如这笔额外的费用是50元,那么客户实际支付的保费是550元,那么这张保单的真实收益率就变成了(1000/550)^(1/18)-1=3.38%,预定利率,真实收益率,保费,年金保险,现金价值

年金,预定利率 & IRR,例:如果保险公司推出一款年金险产品,预定利率4%,期望在18年之后返还客户1000元,那么现在应该收取客户多少钱呢?预定利率,保险公司“借用”了客户的资金,而承诺支付给客户的“资金使用成本”,近似理解为承诺给客户的“投资回报率” 。500元.然而实际情况是,保险公司需要支付公司运营成本、保障成本、代理人佣金等费用,因此需要向客户额外收取一部分费用。假如这笔额外的费用是50元,那么客户实际支付的保费是550元,那么这张保单的真实收益率就变成了现金价值。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号