标题

- 标题

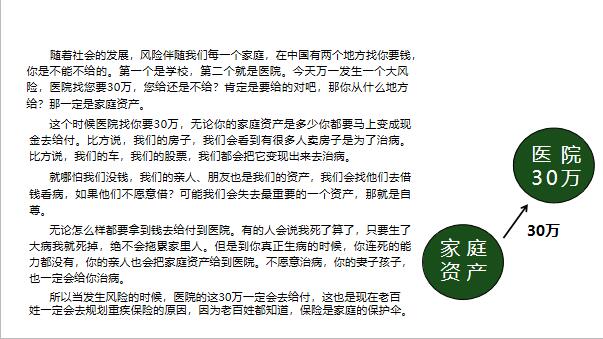

- 内容

道保险资产怎么配置,配置保险资产最重要的是全面性。为什么在过去很多人说保险是骗人的,因为他买的保险不是全面性的。他买的保险只保意外如果发生了重疾能赔吗?只买了意外医疗也不可能赔疾病医疗。所以过去为什么很多客户买了保险最后不能理赔?是因为他买的保险不够全面。那全面性要解决什么问题呢?就是跟人身体有关的所有的问题。那除此之外,我们经常在讲啊,现在不可能不生病,为什么有的人没生病?是因为还没有等到疾病的时候,他就已经走了,所以我们也一定要具备重疾的保障,而重疾的保障种类也要全面。第一个最大的风险叫收入中断,在我们的专业领域叫收入中断,在家庭里面叫人身风险,通俗了讲就是一个人因意外或疾病导致的身故,对于家庭而言。

这就导致家庭的收入中断,这个风险是最大的。被保险人,我们难免会发生一些轻微的疾病,普通的花费也需要大几万,所以轻疾的保障也是非常重要的。还有一项关于我们身体的风险,就是高残,一旦发生,不堪设想;这个保险,保的是谁?给孩子买的,孩子就是被保险人。给老公买的,老公就是被保险人。所以您一定要搞清楚,保险是保的谁?也有一些人搞不明白,我买了保险,但是是给孩子买的,自己发生了风险那一定是不会赔的。所以保险的全面性保障的是保险标的,保的是被保人。所以保险资产一定要具备全面性,那你也可以看一下关于我们身体方面的全面性,除了这个还有别的吗?所以说如果有保险资产,您存的1万对吗?过了180天以后,万一发生了风险。

那么给医院的是谁?保险资产。如果万一发生重疾,一次性给付30万。那更重要的万一是轻疾呢?赔不赔?赔6万,对不对。重要的是我们每年交一万给保险资产,因为你得了轻疾,创造财富的能力下降,那你剩下的还要交十九年的1万,不用交了。所以,万一发生了轻疾,轻疾的保障是6万,未来还持续拥有30万的保障。还有原本19万的保费,您也不用交了。您会发现您虽然规划的是30万的保障,其实您所享受的,是55万的保障。不仅是这样,那您作为另一半,作为投保人,您跟您老公买的保险。那我们现在都在做家庭规划,提倡夫妻互保,那这个好在哪里呢?

这个全面性中,还有第二个方面,叫做豁免。豁免,保的就是投保人。传统的保险中,您跟您老公买的保险,您自己是没有保障的。比方说今天跟汽车买的保险,人发生了风险那是不会保的。那么,投保人有哪些保障呢?同样的,在这里面最大的风险有人身风险、重疾风险还有高残风险,投保人,同样可以享受。6万+30万+19万+19万=74万,如果说投保人发生了风险,无论剩余还有多少保费都不用交了,最高19万都不用交了,但是被保险人拥有的6万轻疾,30万重疾。你看一年只存1万,您又拥有了74万的保障。投保人,解决 方式第二个功能:免费账户;增值账户;养老账户;人,患病几率72.18%;全家男主人、女主人、孩子都是72.18%谁是家庭最不重要的人?重大疾病的费用30-80万不等,均值都是50万;家庭资产没有了。

重新回到解放前;已知责任:孩子教育、父母养老均无法兑现10保险账户就是钱,是特定时候的一笔大钱;挺身而出,挡在家庭账户的前面;,逻辑流程图。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号