标题

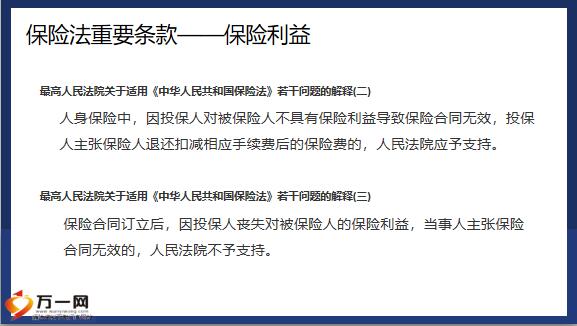

- 标题

- 内容

平均附加费用率是指保单各期预定附加费用精算现值之和占保单毛保费精算现值之和的比例。备注:25保险相关政策——保险定价中国银保监会办公厅关于印发普通型人身保险精算规定的通知,备注:26保险相关政策——保险定价中国银保监会办公厅关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知,三、自本通知发布之日起,人身保险业责任准备金评估利率执行以下规定:1.2013年8月5日及以后签发的普通型人身保险保单评估利率上限为年复利3.5%和预定利率的较小者;2013年8月5日以前签发的普通型人身保险保单评估利率继续执行原规定。2.分红型人身保险责任准备金的评估利率上限为年复利3%和预定利率的较小者。

万能型人身保险责任准备金的评估利率上限为年复利3%。保险期间一年以上的产品评估利率不得高于下面两项的较低值:1.中国银保监会公布的未到期责任准备金评估利率;2.该险种厘定保险费所使用的预定利率。中国银保监会办公厅关于印发普通型人身保险精算规定的通知备注:27保险相关政策——保险定价,中国银保监会办公厅关于强化人身保险精算监管有关事项的通知(2020)二、保险公司用于分红保险利益演示的红利不得超过按以下公式计算的上限:(V0 + P)×利差水平×红利分配比例其中:V0指本保单年度期初红利计算基础对应的准备金(不包括该时点的生存给付金金额)。

P指按红利计算基础对应的准备金评估基础计算的本保单年度净保费;红利分配比例统一为70%。备注:28保险相关政策——保险定价中国保监会关于推进分红型人身保险费率政策改革有关事项的通知,三、保险公司用于分红保险利益演示的低、中、高档的利差水平分别不得高于0、4.5%减去产品预定利率、6%品预定利率。保险公司应当在分红保险产品说明书中用醒目字体标明保单的红利水平是不保证的,在某些年度红利可能为零,对于保险公司在售的分红保险产品,如果连续3年实际分红水平达不到中档红利演示水平的,保险公司必须下产品的中、高档红利演示水平,下调后的中档红利演示水平不得高于公司近3年实际平均分红水平。

备注:29保险相关政策——保险定价中国保监会关于加强人身保险费率政策改革产品管理有关事项的通知一、本通知所称费率政策改革审批产品是指根据中国保监会人身保险费率政策改革相关规定需要报送中国保审批的普通型、分红型和万能型人身保险产品。二、保险公司开发费率政策改革审批产品的,应按照《人身保险公司保险条款和保险费率管理办法》(保监会2011年第3号)的有关规定报送中国保监会审批,同时应满足以下要求:(一)公司最近两个季度末偿付能力充足率处于充足II类。保险公司偿付能力充足率低于充足II类时,应立即销售费率政策改革审批产品。(二)公司最近3年未受到监管部门重大行政处罚。(三)公司没有因涉嫌违法违规行为正在被监管部门调查。

或者正处于风险处置、整顿或接管期间。(四)产品预定利率和最低保证利率由保险公司按照可持续性原则审慎确定,应不超过公司过去5年平均投资率。对于开业时间不满5年的公司,其开业之前的投资收益率采用保险行业投资收益率。同时,公司应该说明产品资产组合的预期投资收益能够支持产品最低保证成本及相关费用等支出;对于分红保险产品,公司还应考虑未来红配的影响。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号