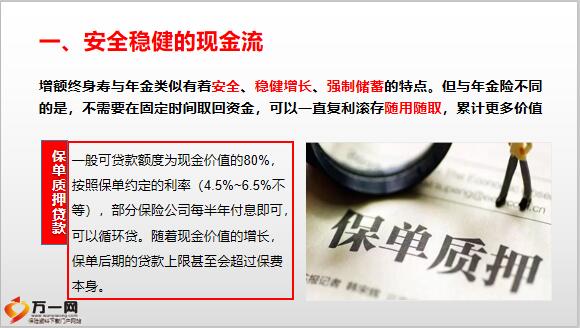

标题

- 标题

- 内容

保全—债务隔离功能,增额终身寿体现的是人的生命价值,债务人对人身保险合同中指定的被保险人的债务没有追索权,保单的受益权高于债权,实现保险资产专款专用的特点。合同法保险法二、个人资产的保全—税务筹划功能 ,个人所得税法,目前国内的年金险生存金领取是暂时免征个人所得税,但身故金的属于保险赔款的范畴,目前个人所得税法中保险赔款是免纳个人税的。同时按照国际惯例,保险身故金可以免交遗产税。

所以终身寿险的税收筹划作用非常强大,第五条第四款:被继承人投保人寿保险所取得的保险金(不计入应征税遗产总额),但本条例未实行,遗产税暂行条例草案,二、个人资产的保全—婚姻资产保全功能 《中华人民共和国婚姻法》第四十一条:离婚时,原为夫妻共同生活所负债务,应当共同偿还。共同财产不足清偿的或财产归各自所有的,由双方协议清偿;协议不成时,由人民法院判决。《中华人民共和国婚姻法》若干问题的解释第二十四条:债权人就婚姻关系存续期间夫妻一方以个人名义所负债务主张权利的,应当按夫妻共同债务处理。但夫妻一方能够证明债权人与债务人明确约定为个人债务。

或者能够证明属于婚姻,第十九条第三款规定情形的除外。问:婚内期间夫妻一方所产生的债务,属于夫妻共同债务还是一方个人债务?答:看情况,二、个人资产的保全—婚姻资产保全功能 问:儿子继承的父母身后留下的房产,属于儿子个人财产还是夫妻共同财产?答:如无遗嘱或特别约定的话,属于夫妻共同财产,《中华人民共和国婚姻法》第十七条 ,夫妻在婚姻关系存续期间所得的下列财产。

归夫妻共同所有:1.女儿掌握财产权,收放自如。2.父母如有不测,属于女儿留下的个人财产。3.父母老有所养有温度、不混同、可回流、防挥霍,三、个人资产的保全—财富传承功能,确保财富的稳健和传承的产品需要具备的属性,三、个人资产的保全—财富传承功能 ,二、个人资产的保全—指定受益人作用 ,《保险法》第四十二条:被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:(一)没有指定受益人。

或者受益人指定不明无法确定的;(二)受益人先于被保险人死亡,没有其他受益人的;(三)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。二、个人资产的保全—指定受益人作用 ,《继承法》第三十三条,继承遗产应当清偿被继承人依法应当缴纳的税款和债务,缴纳税款和清偿债务以他的遗产实际价值为限。超过遗产实际价值部分,继承人自愿偿还的不在此限。未指定受益人,按照遗产处理,优先清偿债务与应缴税款,再进行继承。指定受益人,就可以做到“父债子不还”,能够全部继承保险金。

同时指定受益人理赔资料相对简单,无需提供可证明合法继承权的的相关权利文件。遗嘱规划合理的保单架构设计,真正让法律保护我们的权益 ,三、身价保证 ,身故保障+复利增额+终身寿险,增额终身寿保额不断增加,保费恒定保单价值逐年递增,保额递增由现金价值累计作为后期保障。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号