标题

- 标题

- 内容

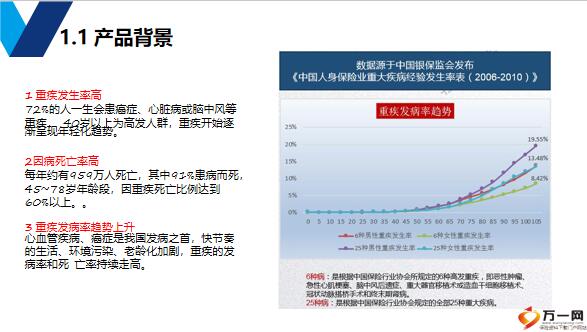

72%的人一生会患癌症、心脏病或脑中风等重疾,40岁以上为高发人群,重疾开始逐渐呈现年轻化趋势。2因病死亡率高,每年约有959万人死亡,其中91%患病而死,45~78岁年龄段,因重疾死亡比例达到60%以上。3 重疾发病率趋势上升,心血管疾病、癌症是我国发病之首,快节奏的生活、环境污染、老龄化加剧,重疾的发病率和死 亡率持续走高。经营范围:各种人民币和外币的健康保险业务、意外伤害保险业务;与国家医疗保障政策配套、受政府委托的健康保险业务;与健康保险有关的咨询服务业务及代理业务;与健康保险有关的再保险业务;国家法律、法规允许的资金运用业务;中国保监会批准的其他业务。

保障病种多:高达195种(125种重疾+20种中症+50种轻症+20种少儿特定重疾(包含在重疾中));重疾赔付额度高:重疾不分组2次赔付:首次赔100%保额(前15年额外50%);二次赔付120%;身故灵活可选:身故责任灵活选择,消费型价格优势明显;癌症持续保障:3年癌症津贴,每年30%,应付持续治疗和康复成本;少儿特疾额外赔:含儿童特疾额外150%保额赔付,最高可得300%基本保额赔付。投被保险人双豁免:投被保险人均有豁免保障,新型肺炎保障:截至4月30日确诊新冠肺炎并导致危重症,按重大疾病保险责任进行给付,此责任无等待期。

如何推荐守3或是单次赔付+防癌的产品呢?1、结合客户的预算:守卫者3号消费型(不加身故、不含津贴)情况下,30岁女性保费有较大优势,对比超级玛丽(加二癌)年交保费节省355元/年,那么投保守3,客户可以以较低的保费获得多次赔付的保障。2、明确告知客户两种产品形态的区别与优劣势:多次赔付--不同类重疾可以获得2次赔付,特别是在发生同系统疾病时,只要满足间隔期1年,即可获得二次赔付。如发生心脏衰竭,间隔1年后进行了冠脉手术,可以获得二次赔付。单次赔付+防癌--对于首次癌症/非癌重疾,二次再发生癌症持续/复保/转移/新发,可以获得赔付。3、结合客户的需求:毕竟多次赔付和单次赔付+二癌的赔付情况不同,需要了解客户的需求来作进一步的推荐,若客户是职场白领一族、日常压力过大,有心血管、肝肾、三高等家族史,那么可能多次赔付的重疾会更符合客户的需求;若客户有癌症家族史且对癌症的保障特别关注,那么单次赔付+二癌可能更符合。若客户即看重多次赔付,又看重癌症二次赔付,建议客户可以在预算范围内适当调整投保保额,投保守3+癌症津贴责任,实现保障全面无死角。

亮点总结,形态好定价低:2次重疾不分组赔付(前15年额外50%赔付)+身故可选+癌症津贴;定价刷新,市场低价,病种保障优:125种重疾+20种中症+50种轻症+20种少儿特定重疾,保障全面,身故责任灵活可选:市场少有的含消费形态的多倍重疾,癌症津贴灵活选择:3年癌症津贴,每年30%,提前领取癌症保险金,提供额外保险金,应付持续治疗和康复成本,含少儿特定重疾责任:含儿童特疾额外150%保额赔付,最高可得300%基本保额赔付,支持双豁免:含被保人重/中/轻症豁免,可选投保人重/中/轻/身故/全残豁免,拓展新型肺炎保障:截至4月30日确诊新冠肺炎并导致危重症,按重疾保额给付,无等待期。

推广建议,产品分为儿童版和支柱版两个计划:儿童版:一张保单解决家庭投保问题,锁定父母子女保单,建立父母信任感。成人版:市场投保门槛最低的多倍重疾,身故责任灵活且极致定价,多倍重疾首选产品。主打形态:基础责任(消费型,不含身故、不含津贴责任)--预算一般的客户(6000元以内),低保费即可享受多次赔付的硬核保障。基础责任+癌症津贴(消费型、不含身故)--中等预算(6000-8000元),市场重疾获赔率最高形态,且总保费也低于投保市场其他多次赔付重疾,投保门槛较低就可获得全面的重疾保障。基础责任+癌症津贴+身故责任(8000元以上)--预算充分人群主推,保障市场无敌,且费率也有优势。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号