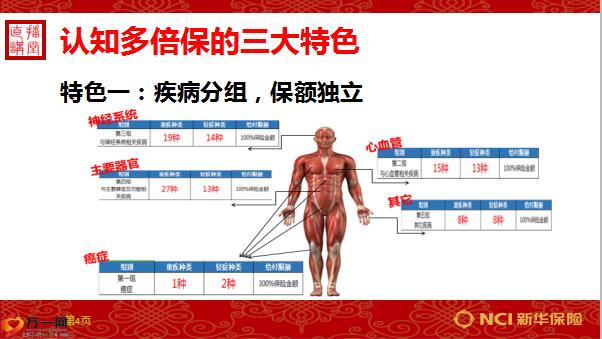

标题

- 标题

- 内容

坚持多倍保销售的原则,找准销售多倍保切入点,销售健康险最常面对的拒绝:医保的额度已经足够,**城镇职工:10万统筹+50万补充医疗=60万医疗报销额度,对营销伙伴的要求:能够清楚、具体地向客户说明**市医保政策的关键点,不能只会简单的说“医保保而不包”,方法一:医保保而不包切入,找准销售多倍保切入点,如何:待**的医保政策?拥有60万额度≠报销60万,自付段(起付线),医保自付比例(乙类支付),医保报销比例:分段累进,非医保(丙类支付)/自费,找准销售多倍保切入点,方法二:理赔案例切入,案例1:38岁女性客户,上市公司人力资源总监,年薪30万,2016年9月确诊乳腺癌,确诊癌症后随即离职专心治病,支出:个人治疗花费10万,收入中断两年60万,康复营养品月均2万,但客户生活并没有因此发生太大变化,反而较之前更轻松。仅主险的理赔金额累计118.9万,康健吉顺确诊赔付30万,手术赔付6万,放化疗两次赔付24万;福星增额及附加08重疾赔付58.9万,保险金就是生活尊严的保障。

客户往往只考虑到治疗的费用,认为有医保的报销就足够,但万万面对大病,医保保而不包,较多还需个人承担。我们要告诉客户:健康风险的发生除了治疗费支出外,相伴产生的一定有因治疗疾病导致的收入中断,以及康复身体所必需的药品、营养品、护理等费用,在重大疾病发生后,案例中的客户已无法再继续购买健康险,但是往后还有几十年时间所有健康风险都要自行承担。多倍保能够实现多重赔付,单组保险责任终止后,其他责任继续有效。案例中客户在多倍保推出后,非常认可产品,给自己你家人加保100万保额,其中多倍保50万保额!工作感悟,多倍保让客户的保障能有更多的延续,多倍保让我们的产品更具市场竞争力,多倍保让公司更有品牌知名度,备注:今天我与大家交流的课程到此结束。最后再一次感谢总、分公司的各级领导的指导,感谢各位优秀的新华同仁的耐心聆听,谢谢。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号