标题

- 标题

- 内容

带你走进保险的世界

保险基本原理

2013/6/2

1

课程大纲

保险起源

保险是什么

保险对社会的作用

2013/6/2

2

人们的生活中存在不可预知的风险,而风险可能给个人及家庭造成重大

伤害和损失,单凭个人能力往往无法承受这种打击,所以,保险应运而生。

一、 保险起源

2013/6/2

3

人身保险

责任保险

保险发展的时间脉络图

早期的保险

萌芽

海上保险

火灾保险

财产保险

2013/6/2

4

二、保险是什么?

5

Ü 下面,我们从保险的概念、保险的四大原则和保险的分类来认识保险

(一)保险保什么?

风险

6

Ü保险的存在就是因为有风险,风险会造成损失,保险是规避风险的办法之一。因此我们学习保险,一定要了解风险,知道什么叫风险,什么是风险三要素,如何管理风险。

风 险是指在特定的客观情况下,在特定的期

间内,某一事件的预期结果与实际结果之间的差异程

度,差异程度越大风险越大,反之,则风险越小。也就是说不幸事故发生的可能性。

7

?为什么要有保险?保险存在的意义是什么?

Ü为什么需要保险呢,是因为风险的存在,无论是我们的日常生活还是工作,无论是外来因素还是内在因素,都有可能导致风险的发生。

我们先了解什么是风险。风险是指在特定的客观情况下,在特定的期间内,某一事件的预期结果与实际结果之间的差异程度,差异程度越大风险越大,反之,则风险越小。也就是说不幸事故发生的可能性。这种可能性是不确定的,它是否发生不确定,发生的时间和空间不确定,发生的过程和结果不确定。

Ü这里我们讲述一个关于我国保险起源的故事:

Ü 长江是一条横贯中国东西的河流,在其上游地区,山高路险,交通不便,因此,长江就成了主要的交通要道。 3000多年前,在我国的长江上经常有商人的船队来回运送货物。大批的货物源源不断地从四川、云南、贵州等地运往下游。由于当时造船技术有限,加上长江水急浪高,经常发生船只倾覆、货物损失的事故,商人们都在思考着用什么办法来避免这种损失。有一个年轻的四川商人名叫刘牧的,提出了一个办法,要改变过去那种把货物集中装载在一条船上的做法,而把货物分装在不同的船上。开始时很多商人都反对这种做法,因为如果采取这种做法,就要与别的商人打交道,还增加了货物装卸工作量。但经过努力的说服,刘牧成功了。采取这种办法后的第一次航行,果然发生了事故,船队中有一艘船沉没了。但由于采取了分装法,使损失分摊到每个商人头上后,损失就变成很小了,大家都避过了灭顶之灾。这种分散风险的方法在长江运输货物的商人们中被广泛地接受,进而发展成“船帮组织"。

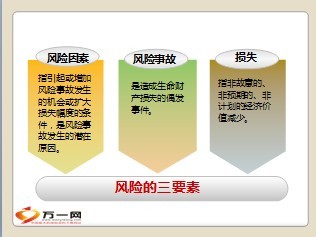

风险因素

风险事故

损失

指引起或增加

风险事故发生

的机会或扩大

损失幅度的条

件,是风险事

故发生的潜在

原因。

是造成生命财

产损失的偶发

事件。

指非故意的、

非预期的、非

计划的经济价

值减少。

风险的三要素

8

Ü 风险的基本要素由风险因素、风险事故和损失构成。

Ü 风险因素指引起或增加风险事故发生的机会或扩大损失幅度的条件,是风险事故发生的潜在原因,是造成损失的内在的或间接的原因。如抽烟史导致肺癌的重要因素;酒后开车、汽车刹车系统失灵是导致车祸的原因之一等。

Ü 风险事故是造成生命财产损失的偶发事件,又称风险事件。也就是说风险事故是损失的媒介,是造成损失的直接的或外在的原因,即风险只有通过风险事故的发生才能导致损失。如刹车系统失灵酿成车祸而导致人员伤亡,其中刹车系统失灵时风险因素,车祸是风险事故,人员伤亡是损失。如果仅有刹车系统失灵,而未导致车祸,则不会导致人员伤亡。但有时风险因素与风险事故很难区分,某一事件在一定条件下为风险因素,在另一条件下则为风险事故。如下冰雹,使得路滑而发生车祸,导致人员伤亡,这时冰雹是风险因素,车祸是风险事故;若冰雹直接击伤行人,则它为风险事故。所以,我们应该以导致损失的原因来区分,导致损失的直接原因是风险事故,导致损失的间接原因是风险因素。

损失在风险管理中,是指非故意的、非预期的、非计划的经济价值减少。它包括两方面的条件:一为非故意的、非预期的、非计划的观念;二为经济价值的观念,即损失必须能以货币来衡量。两者缺一不可。如折旧、馈赠,虽有经济价值的减少,但不符合第一个条件;又如某人因病使其智力下降,虽然符合第二个条件,也不能称之为损失。

Ü 风险是由风险因素、风险事故和损失三者构成的统一体,风险因素引起或增加风险事故,风险事故发生造成损失。

?相信大家现在已经了解了风险的三要素,请结合前面所讲的海上保险故事,故事中,哪些是风险因素,哪些是风险事故,哪些是损失。

Ü答案:长江水的风急浪高就是风险发生的潜在原因,也就是风险因素,发生翻船就是风险事故,损失就是翻船后减少甚至全部都丢掉的货物。

风险估测

风险识别

风险评价

9

Ü 风险既然存在,人们就考虑到对风险进行管理。

Ü 风险管理是经济单位通过风险识别、风险估测、风险评价,对风险实施有效的控制和妥善处理风险所致损失,期望以最小的成本获得最大的安全保障。

Ü 我们前面讲的那个故事:刘牧把货物分装在不同的船上,那么从发生事故的概率来说,只要有一条船不翻,也可以保证有一部份的货物能够保住。这就是通过对风险的估测后,进行妥善处理以减少损失。

转移风险

一些单位和个人为避免承担风险损失,而有意识地将损失或与损失有关的财务后果转稼给另一些单位和个人去承担的一种风险管理方法。

保险

从风险管理角度来说,保险就是单位或个人通过订立保险合同,将其面临的财产风险、人身风险和责任风险等转嫁给保险人的一种风险管理技术。

10

Ü 要减少损失,就要考虑一些抗风险对策。

Ü 风险对策是在识别分析和估测风险的基础上,根据风险性质、损失频率、损失程度及自身的经济承受能力选择恰当的风险处理方法的过程。转移风险作为风险对策之一,它是一些单位和个人为避免承担风险损失,而有意识地将损失或与损失有关的财务后果转稼给另一些单位和个人去承担的一种风险管理方法。

Ü 长江运货的故事里最后组成了一个“船帮组织”,这个船帮组织就是保险人也就是保险公司的雏形。作为专门组织对风险进行管理,那些商人们也就把风险转移到了“船帮组织”,这就是转移风险。

Ü风险与保险密切相关,两者相辅相成。

?请同学思考下风险与保险的关系

Ü 风险与保险的关系:1、无风险则无保险,风险是保险产生和存在的前提;2、风险的发展是保险发展的客观依据;3、保险是风险处理的传统有效的措施;4、保险经营效益要受风险管理技术的制约。

Ü 因此,从风险管理角度来说,保险就是单位或个人通过订立保险合同,将其面临的财产风险、人身风险和责任风险等转稼给保险人的一种风险管理技术。

Ü 在日常生活中保险对我们非常重要。

(二)保险的概念

保险指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生而造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

11

Ü 我们大家一起回顾一下长江运货的故事

Ü 因为长江风急浪高给航运带来了危险(即风险因素),商人们把所有的货物集中在一条船上,一遇翻船(风险事故),就会损失部分货物甚至全部货物,为了减少损失,所以刘牧就想了一个办法来转移风险,把货物分开几艘船装(分散风险),这样的话几艘船都沉没的机会较少(概率论,大数法则),后来成立了“船帮组织”也就是保险公司,这一整个过程就是保险产生的过程,也就是保险的原理。

Ü 其实从经济的角度看,保险是分摊意外事故损失的一种财务分摊。举个例,咱们一共有十个人,每人拿一百块钱出来就有一千块钱了,交给另外一个人保管,大家约定,如果其中有一个人发生意外事故的话,可以从这个保管人那里领取一笔医疗费300元。大家可以想一下,如果咱们不是经常在一起或者说坐同一台车的话,很少机会十个人同时发生意外,如果其中有一个人发生意外,那么这1000块钱里面拿300元是绝对不是问题的,这样就可以让这个发生意外的人获得保障,减少损失了。

!保险是指指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生而造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

四大原则

保险利益原则

损失补偿原则

诚实信用原则

近因原则

12

Ü保险合同是合同的一种,因此,一方面应遵循合同的自愿、平等、公平、诚信等一般原则,投保人与保险人在此原则基础上达成一致,任何一方不得把自己的意愿强加给对方,任何单位和个人都不得非法干预;另一方面,由于保险经营的特殊性,还应遵循一些特殊的原则——这就是保险的四大原则:保险利益原则、诚实信用原则、损失补偿原则和近因原则。

保险利益必要条件

合法;确定;

可以用货币衡量

坚持保险利益的意义

防止道德风险的发生

Diagram

1、保险利益原则

指投保人或者被保险人对保险标的具有的法律上承认的利益。

13

Ü 保险利益原则:指投保人或者被保险人对投保标的具有的法律上承认的利益,它体现了投保人或被保险人与保险标的之间存在的利害关系,如果保险标的安全,投保人或被保险人可从中获益;而一旦保险标的受损,被保险人一定会蒙受经济损失。

Ü 保险利益的必要条件:合法、确定、可以用货币衡量

1、保险利益必须是合法的利益:投保人或被保险人对保险标的所具有的利益必须是合法的、可以主张的利益,而不是违反法律规定,通过不正当手段获得的利益。

2、保险利益必须是确定的利益:保险利益必须是客观存在的、可实现的利益,而不是

满时给付保险金的保险业务

(三)什么是人身保险?

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号