标题

- 标题

- 内容

续收渠道产品组合销售研发

项目推广介绍

1

引 言

受市场环境整体影响,寿险行业增速放缓,回归保险本源、追求价值成长已成为行业共同的关注目标。康典董事长对未来三年规划工作做出重要指示:未来三年,公司要以客户中心,围绕价值,取得业务结构调整的明显成效。

2

内容提要

3

一、业务方面

伴随续收新单业务的迅猛发展,自有业务占营销的比重也在逐年增大,续收渠道成为业务价值转型的重点渠道之一,产品结构相对单一、客户挖掘较浅,必须顺应市场及公司的要求进行价值转型。

二、队伍方面

内部环境:公司对续收渠道要求是全面提升继续率及新单产能,若不能进入精耕细作阶段,就很难有质的提升。

外部环境:客户开拓比较肤浅,部分客户资源未得到充分利用。

队伍要长远发展,必须进一步提升满足客户需求的能力,提升服务与销售价值,真正进入深度客户经营的阶段。

为什么要进行销售模式转型?

4

渠道业务价值现状:产品结构比较单一

机构 | 尊贵人生 | XX | 尊尚人生 | XX | 附加重疾 | 至爱无双 | 其他 |

XX | 27.9% | 52.7% | 1.4% | 1.1% | 6.5% | 0.0% | 10.3% |

XX | 34.2% | 40.1% | 2.6% | 3.5% | 5.5% | 0.0% | 14.2% |

XX | 81.5% | 3.7% | 5.5% | 2.1% | 1.3% | 0.0% | 5.8% |

XX | 74.4% | 13.1% | 7.1% | 0.4% | 1.8% | 0.0% | 3.0% |

总计 | 58.1% | 21.0% | 5.1% | 1.9% | 2.9% | 0.6% | 10.2% |

2012年1-6月前四家机构服务经营主销产品(规保)占比结构

XX分公司续收渠道5-7月产品险种占比,XX占比65.3%,08重疾占比12%,XX占比5.8%,XX占比3%,健康险产品占比非常低,需提升。

产品结构过于单一集中,理财产品占比过高.

尊贵人生和XX占比超过80%,而这两款产品的价值率都不高,健康险占比很低。

5

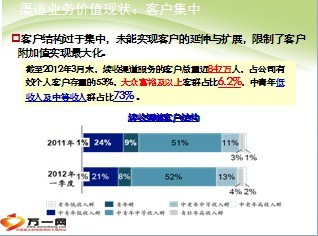

客户结构过于集中,未能实现客户的延伸与扩展,限制了客户附加值实现最大化。

渠道业务价值现状:客户集中

截至2012年3月末,续收渠道服务的客户总量近847万人,占公司有效个人客户存量的53%,大众富裕及以上客群占比6.2%,中青年低收入及中等收入群占比73% 。

续收渠道客户结构

6

XX分公司业务现状:

队伍体能有待提升

XX分公司1—7月人均产能6130元,实动率70%。

1-7月实动率除1月份在80%以上,其他月份实动率在60%—70%波动,季度首月实动率偏低。

1-7月人均产能除1月份达到10000元以上,其他月份产能仅在4000-6000元徘徊,产能薄弱。

7

XX分公司业务现状:人均件数未突破2件

XX分公司1—7月件均标保3025元,人均件数1.7件。

1-7月件均标保除1月、4月(尊贵运作)在3000元以上,其他月份件均标保均在2500元—2800元区间,队伍销售技能亟待提升。

1-7月人均件数除1月份超过2件,其他月份均在2件以下,队伍两单以上人力占比需实现突破。

8

XX分公司业务现状:老客户开发亟需提升

XX分公司1-7月亲访老客户占比

XX分公司1—7月月均亲访老客户占比为63%,队伍亲访老客户占比较低,反映了队伍对老客户开发能力有待提升。

根据总公司的问卷调查报告显示,XX66.8%的新单来源于老客户,老客户的经营开发需提升。

机构 | 尊贵人生 | XX | 尊尚人生 | XX | 附加重疾 | 至爱无双 | 其他 |

XX | 27.9% | 52.7% | 1.4% | 1.1% | 6.5% | 0.0% | 10.3% |

XX | 34.2% | 40.1% | 2.6% | 3.5% | 5.5% | 0.0% | 14.2% |

XX | 81.5% | 3.7% | 5.5% | 2.1% | 1.3% | 0.0% | 5.8% |

XX | 74.4% | 13.1% | 7.1% | 0.4% | 1.8% | 0.0% | 3.0% |

总计 | 58.1% | 21.0% | 5.1% | 1.9% | 2.9% | 0.6% | 10.2% |

机构 | 尊贵人生 | XX | 尊尚人生 | XX | 附加重疾 | 至爱无双 | 其他 |

XX | 27.9% | 52.7% | 1.4% | 1.1% | 6.5% | 0.0% | 10.3% |

XX | 34.2% | 40.1% | 2.6% | 3.5% | 5.5% | 0.0% | 14.2% |

XX | 81.5% | 3.7% | 5.5% | 2.1% | 1.3% | 0.0% | 5.8% |

XX | 74.4% | 13.1% | 7.1% | 0.4% | 1.8% | 0.0% | 3.0% |

总计 | 58.1% | 21.0% | 5.1% | 1.9% | 2.9% | 0.6% | 10.2% |

综上

我们要考虑的是XX分公司保持系统内自身的业务价值的优势,寻找提升产能的增长点。

10

机构 | 尊贵人生 | XX | 尊尚人生 | XX | 附加重疾 | 至爱无双 | 其他 |

XX | 27.9% | 52.7% | 1.4% | 1.1% | 6.5% | 0.0% | 10.3% |

XX | 34.2% | 40.1% | 2.6% | 3.5% | 5.5% | 0.0% | 14.2% |

XX | 81.5% | 3.7% | 5.5% | 2.1% | 1.3% | 0.0% | 5.8% |

XX | 74.4% | 13.1% | 7.1% | 0.4% | 1.8% | 0.0% | 3.0% |

总计 | 58.1% | 21.0% | 5.1% | 1.9% | 2.9% | 0.6% | 10.2% |

机构 | 尊贵人生 | XX | 尊尚人生 | XX | 附加重疾 | 至爱无双 | 其他 |

XX | 27.9% | 52.7% | 1.4% | 1.1% | 6.5% | 0.0% | 10.3% |

XX | 34.2% | 40.1% | 2.6% | 3.5% | 5.5% | 0.0% | 14.2% |

XX | 81.5% | 3.7% | 5.5% | 2.1% | 1.3% | 0.0% | 5.8% |

XX | 74.4% | 13.1% | 7.1% | 0.4% | 1.8% | 0.0% | 3.0% |

总计 | 58.1% | 21.0% | 5.1% | 1.9% | 2.9% | 0.6% | 10.2% |

14

形成渠道特色的产品策略

续收渠道在要求价值转型初期的产品策略,需要通过产品的组合销售、改善产品组合年期结构、延伸客户等方式,形成续收渠道特色的、专业化的产品策略。

产品策略制定的三个出发点

有利于满足客户的真实需求;

有利于续期队伍的健康发展;

有利于渠道价值的长期提升。

渠道整体产品策略(1/2)

12

产品组合

渠道整体产品策略(1/2)

13

保证规模、提升价值:主流产品策略不变,以组合销售的方式附加高价值产品,提高综合价值水平。

以2012年续收渠道主销产品尊尚人生为例:

在主销产品的基础上组合销售健康险,保费仅增加10%,价值保费就可以增加接近100%。

尝试以单一产品销售转向产品组合方式销售,做好组合产品的包装推广,话术研讨及购买人群分析,以产品组合的方式提升产品自身的吸引力,从而提升客户的购买力。

产品组合销售(1/2)

产品 | 缴费年期 | 规模保费 | 价值率 | 价值保费 |

尊尚人生 | 5年缴 | 20800 | 13% | 2704 |

XX | 20年缴 | 2080 | 110% | 2288 |

合计 | 22880 | - | 4992 | |

14

在现行假定条件下,终身养老、终身寿险和长期健康险价值率较高。因此有多种产品组合的方式,既可以保证规模,又可以提高价值。

不同类型产品的价值率示例

产品类别 | 5年交 | 10年交 | 20年交 | ||

养老产品 | 长期养老 | 以尊尚人生为例 | 13% | 23% | 30% |

终身养老 | 以XX家园为例 | 15% | 30% | 37% | |

终身寿险 | 以XX为例 | 23% | 37% | 47% | |

健康保障产品 | 长期健康主险 | 以XX为例 | 50% | 90% | 110% |

长期健康附加险 | 以附加08重疾为例 | 80% | 140% | 180% | |

其他长期传统险 | 以定期寿险A为例 | 55% | |||

产品组合销售(2/2)

15

改变销售理念,推动年期组合销售。

在客户缴费能力允许的前提下,延长缴费年期既有利于客户的保障利益,又有能大幅分散客户每年的缴费压力,更重要的是延长缴费期限能够显著增加产品业务价值。

增加保险期间,尤其从较短期延长至较长期间,可显著增加产业务价值率。

保险期间 | 10 →15 | 15→20 |

价值率平均递增比例 | 30% | 15% |

延长交费期间,可以显著增加产品新业务价值率。

交费期间 | 1→3 | 3→5 | 5→15 |

价值率平均递增比例 | 170% | 62% | 84% |

年期组合销售

16

对现有客户实行针对性销售,扩展客户转介绍销售。

第一,对客户进行分类,对高价值客户实施价值提升策略,大众型富裕型客户以销售终身保障型的高内涵产品为主;针对目前银代客户中,年龄大,收入低的这类客户,再做好基础服务的基础上力争实现客户转介绍。

第二,随着公司发展和续收渠道服务经营的深入开展,针对很多老客户风险保额已满、或自身保障已经完善的情况,应延伸销售,寻求客户转介绍。

客户延伸销售

17

追求高价值业务是寿险业发展的必然趋势,对于续收渠道而言,也必须紧跟公司整体节奏,走业务价值转型的道路。

18

内容提要

19

研发背景及目的

研发背景

为推动2012年度价值任务目标达成和队伍销售产品结构的顺利转型,结合机构对现行产品组合销售及工具开发的需求,总公司保费部从续收队伍实际出发,结合队伍销售习惯和市场环境的相关特点,先后广本南宁、XX烟台举办两次“续收渠道产品组合销售研发班”,联合总公司市场部、承保部系统地开发适合续收渠道的产品组合、工具、机构推广课程。

研发目标

1、研发形成适合不同类型市场/客户的产品套餐,为九十双飞乃至明年开门红做准备;

2、研发形成可传承给种子讲师及业务队伍的课程教材(保额销售);

20

产品组合重新定义产能概念

保费经营的多元化

公式一:保费=有效人力*人均产能

有效人力=在册人力*活动率

人均产能=件均保费*件数

引入客均保费的概念

公式二:保费=活跃客户*客均产能

活跃客户=现有客户*开发率

客均产能=客户件均保费*件数

客户产能(总价值)=产品总件数×{件均标保×(价值率/折标率)}

结论:

1.产品组合能够从客户需求出发,多元的解决保费来源的问题

2.在不减少总客户单件保费前提下,达到客户开发率的最大化

21

研发产品组合成果

经过7月分别在广西和烟台组织的产品组合研发班,初步推出了五款组合产品组合。

(保障型)

(理财型)

(保障型)

(理财型)

(少儿型)

最大亮点:

1、交1万保1000000万。

2、卖出一个组合立刻提高个人件数。

3、深度挖掘客户,提升客均产能。

4、提高健康险销售。

5、 对队伍更好提升专业销售技能、提升产能、提升收入、提升基本法考核晋升助力!

22

增加续收人员直接利益

个人实例分析:假定某人全年新单标保均为尊享(5年),年总标保10万,假设将其20%业务转化为福星(20年). 则:

年保单构成 | 年度标保 | 预计FYC |

100%尊享 | 100000 | 22400 |

80%尊享+20%XX | 143734 | 30430 |

增加各项收入 降低考核难度

产品组合销售的意义(1/3)

23

降低续收人员销售难度

产品组合的推出可以将客户的需求集中性解决。销售人员可以借助专有话术及工具一次性销售多份产品

增加续收人员服务价值

以长期规划的产品组合能够增加续收人员以后于客户的见面次数,同时增加转介绍机会

两增一降 队伍更强

产品组合销售的意义(2/3)

24

满足现有客户的多元需求

解决家庭投资渠道单一、家庭保障单一的状况

解决高端客户财产传承、合理避税的状况

客户一次签单,终生尊贵享受

产品组合销售的意义(3/3)

25

内容提要

26

目标2013年开门红,开门红是13年全年的关键之战。为积累2013年续收渠道产品运作经验,形成一季度业务持续高峰,利用组合的推广大胆实践续收渠道的推动节奏,续收渠道将以“产品组合”作为2013年开门红的产品推动重点,以全国联动的系统运作,形成队伍持续销售的热点,形成系统热销效应。

利用本次产品组合先在XX、XX、上海、浙江、广东、陕西、山西、烟台、XX9家试点机构系统推广,沉淀经验、沉淀绩优、沉淀队伍;打造续收渠道自己产品运作的节奏和特色。

续收渠道产品组合推广的计划的目的

27

关于产品组合传承培训

时间:8月14日-16日

地点:上海课程设置:两天保额销售的传承、一天半的产品组合传承培训;

XX分公司首批传承梯队——11家保费部经理

XX分公司第二批传承梯队——全省主管(9月下旬)

XX分公司第三批传承梯队——绩优(10月下旬)

28

XX分公司推广目标

项目 | 现状 | 9-11月目标 |

实动率 | 月均70% | 月均≧75% |

两单人力占比 | 月均55% | 月均≧70% |

绩优人力 | 月均33% | 月均≧40% |

人均产能 | 6130元 | 7000元 |

健康险占比 | 8.8% | 15% |

29

30

XX分公司推广计划:成立项目组

组长:

副组长:

分公司保费部

中支负责人

中支督导

主管

分部经理、督训

明确推广目标与推广计划

追踪推广进度和效果

提供资源支持(培训、早会课件)

分公司会议经营

会议经营、训练通关

追踪落实基础管理动作

及时总结反馈

做好沟通与引导

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号