标题

- 标题

- 内容

家庭资产测算与养老金缺口解决方案:从“家底”到“未来”的全流程解析

在个人理财与家庭财富管理的宏大叙事中,养老规划往往被视为一场漫长的马拉松。它不仅关乎金钱的积累,更关乎对未来生活品质的承诺。然而,面对“到底需要多少钱养老?”“我的家庭财务是否健康?”“现有的社保够不够用?”这些直击灵魂的问题,大多数人往往感到迷茫。

一、 家庭资产测算:摸清“家底”是规划的起点

任何科学的规划都始于对现状的精准认知。家庭资产测算的核心在于编制两张表:家庭资产负债表和家庭收支储蓄表。这不仅是数字的罗列,更是对家庭财务健康的深度体检。

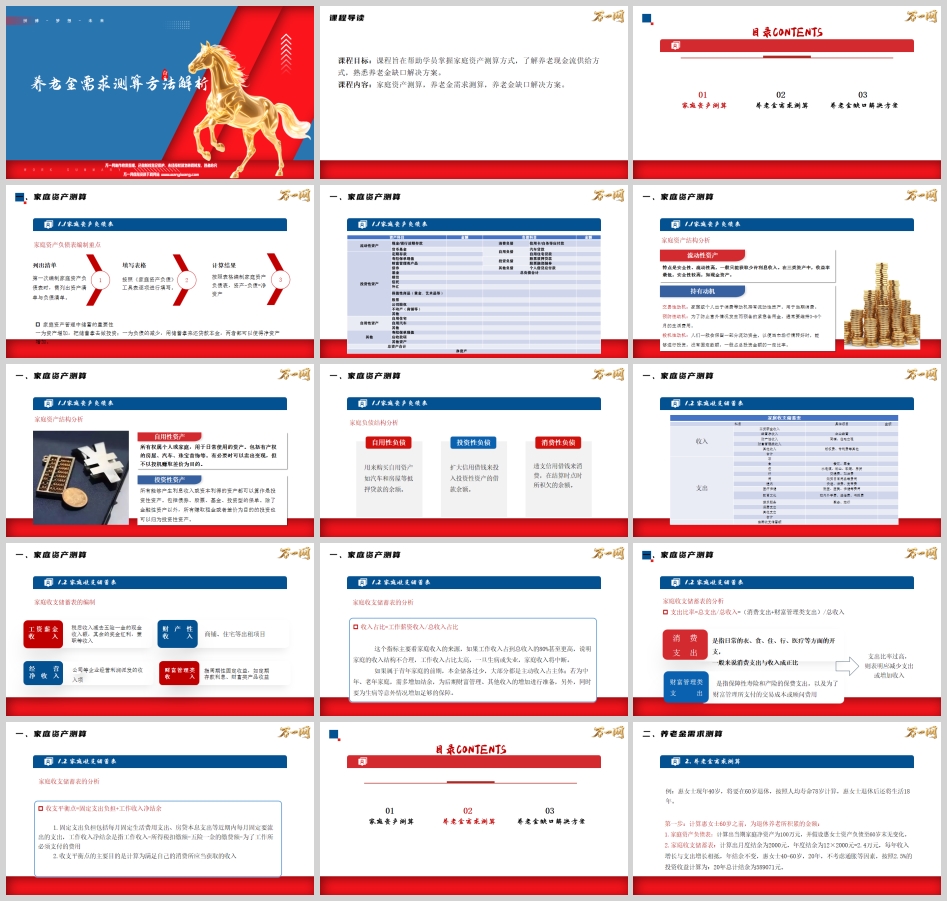

1. 编制家庭资产负债表:看透财富“底色”

资产负债表反映的是某个时间点家庭的财务状况,遵循会计恒等式:资产 - 负债 = 净资产。

资产端(您拥有什么):

流动性资产:现金、活期存款、货币基金。特点是流动性极高,用于应对日常开支和紧急备用金(通常需覆盖3-6个月生活费)。

自用性资产:自住房产、自用汽车、珠宝首饰等。这是家庭生活的物质基础,通常不用于投机。

投资性资产:这是养老规划的核心引擎。包括股票、基金、债券、投资性房产、寿险保单现值等。它们的共同点是旨在产生利息、股息或资本利得。

负债端(您欠了什么):

消费性负债:信用卡透支、消费贷款。

自用性负债:房贷、车贷。

投资性负债:为购买投资资产而产生的贷款(如经营贷、投资杠杆)。

操作要点:净资产为正且持续增长是家庭财务健康的标志。通过增加储蓄进行投资(扩表)或用储蓄偿还本金(降杠杆),都能有效提升净资产 。

2. 编制家庭收支储蓄表:透视财富“造血能力”

收支储蓄表反映的是一段时期(月/年)内的现金流变动,核心公式为:收入 - 支出 = 储蓄。

收入项:需重点关注结构。除了工资薪金,还应统计经营净收入(生意利润)、财产性收入(房租、股息)等。若工作收入占比过高(如超过80%),意味着家庭抗风险能力较弱,一旦收入中断,现金流将面临枯竭 。

支出项:涵盖衣食住行、医疗保健、教育文化等。通过计算“支出比率”(总支出/总收入),可以评估家庭的消费习惯是否合理。过高的支出比率意味着需要压缩非必要开支或寻找新的收入增长点。

诊断指标:

收支平衡点:计算维持当前生活水平所需的“安全收入线”。这有助于设定职业发展和理财收益的底线目标 。

二、 养老金需求测算:量化未来的“缺口”

在摸清家底后,我们需要运用“时间机器”,将现在的资产与未来的需求进行对接,计算出具体的养老金缺口。这通常需要分三步走:

第一步:测算退休时可动用的“存量+增量”

这一步是将当前的资产“搬运”到退休时点。

存量资产:即当前家庭资产负债表中的净资产。

增量储蓄:基于收支储蓄表,计算从当前到退休期间,每年/每月的结余。假设一个合理的投资收益率(如2.5%-3.5%,考虑通胀与稳健回报),利用年金终值公式计算这部分储蓄在退休时的总积累额。

案例演示:

假设40岁的惠女士,当前净资产100万元。每月结余2000元(年结余2.4万元),预计60岁退休。若按2.5%的年化收益计算,20年后她的结余积累约为58.9万元。因此,她退休时可动用的启动资金约为 158.9万元 。

第二步:测算退休后的“终身收入”

退休后的收入主要来源于三支柱体系,需分别估算:

第一支柱(社保养老金):可通过“国家社会保险公共服务平台”或“电子社保卡”小程序,输入缴费年限、当前工资等参数进行精准测算 。

第二支柱(企业/职业年金):查询单位年金账户余额及预计领取额。

第三支柱及其他:包括个人养老金账户、商业养老保险的年金给付、房租收入等。

第三步:测算退休后的“终身支出”

退休支出并非简单地复制当前支出,需做减法与加法:

做减法:剔除子女教育费、房贷本息(假设已还清)、高额通勤费等。

做加法:增加医疗保健费、长期照护费、旅游娱乐费、适老化改造费等。

计算总需求:将年度退休支出乘以退休生活年限(如20-30年),并结合通胀率进行调整。

第四步:计算缺口

养老金缺口 = 退休后总支出 - (退休时可动用资金 + 退休后总收入)

沿用惠女士的案例:假设她退休后每年需支出31万元,生活18年,总需求558万元。社保等退休收入约108万元。

缺口 = 558万 - 158.9万 - 108万 ≈ 291万元。

这意味着惠女士需要额外准备近300万元的商业养老金来填补这个黑洞 。

三、 养老金缺口解决方案:构建与生命等长的现金流

面对测算出的缺口,解决方案的核心不在于单纯地“存一大笔钱”,而在于构建“养老现金流”。诺贝尔经济学家罗伯特·莫顿曾指出:养老的幸福感不取决于你存了多少资产,而取决于你拥有多少与生命等长的现金流 。

1. 为什么要强调“现金流”而非“现金”?

反人性设计:一笔巨款(如300万现金)容易被挪用(投资失败、借给亲友、诈骗),或因长寿而过早花光(“人还在,钱没了”)。

终身保障:现金流如同细水长流的“工资”,只要活着就有钱进账,提供了心理上的绝对安全感,也能激励子女更孝顺地赡养老人 。

2. 具体的解决路径

(1)完善职业规划:延长“现金”积累期

提升主动收入:通过职业技能提升增加储蓄率,这是最原始的积累。

关注延迟退休:积极响应国家政策,延迟退休意味着多几年积累,少几年消耗,能极大缓解资金压力 。

银发经济再就业:利用经验优势,在退休后从事咨询、顾问等轻体力工作,补充现金流。

(2)夯实资产配置:打造“现金流”引擎

第一、二支柱:确保不断缴,充分享受国家福利和单位福利。

第三支柱(核心抓手):

个人养老金账户:利用税优政策,购买稳健的养老目标基金或理财。

商业养老保险(年金险/增额终身寿):这是填补缺口的“压舱石”。其具备安全性(锁定利率)、长期性(终身领取)、专用性(强制储蓄,不被挪用)三大特点,是唯一能提供“与生命等长现金流”的金融工具 。

(3)辅助性策略

以房养老:需谨慎评估房价下跌风险和流动性问题,不宜作为主流方案。

养儿防老:在现代社会结构下(421家庭),子女面临巨大压力,应作为情感补充而非经济依赖 。

结语

家庭资产测算与养老金规划,是一场关于时间与纪律的修行。通过科学的资产负债表看清当下,通过严谨的需求测算预见未来,最终通过第三支柱商业保险锁定终身现金流,我们便能将未来的不确定性转化为确定的从容。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号