标题

- 标题

- 内容

在当前人口老龄化加剧、居民养老意识不断提升的背景下,商业养老年金保险正成为个人养老规划中不可或缺的一环。大家人寿推出的“金彩一生养老年金保险”,凭借其明确的领取机制、稳健的现金价值增长以及长期保障功能,吸引了众多消费者的关注。

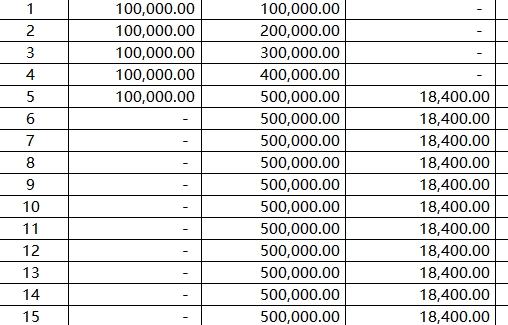

根据利益演示表,投保人选择每年缴纳10万元,连续缴费5年,累计缴纳保费为50万元。从第5个保单年度开始,保险公司开始给付“养老年金”,每年固定为18,400元。需要注意的是,演示表中“乐养年金给付”一栏始终为空白,表明在本示例中未选择该项附加责任,因此后续分析聚焦于基本养老年金与身故保障。

缴费期结束后,投保人无需再缴纳任何费用,但年金领取将持续至保单年度第55年(即被保险人生存至较高年龄),体现了“活多久、领多久”的养老险核心特征。

从第5保单年度起,每年领取18,400元,直至第55保单年度(演示表终点)。这意味着:

每年领取金额固定,不随市场利率或保险公司经营状况波动,具有高度确定性。

累计领取总额:若被保险人存活至第55个保单年度,累计领取年数为51年(第5年至第55年),总额为18,400 × 51 = 938,400元。

相对于50万元的总投入,总领取金额约为保费的1.88倍,看似回报可观,但需结合时间价值进行折现分析。

然而,若以年化收益率视角衡量,每年18,400元的年金相对于50万元的总投入,名义年化回报率仅为3.68%。考虑到缴费期内资金逐步投入,且领取开始较早(第5年即返还),实际内部收益率(IRR)可能略低于该数值,通常在2.5%–3.2% 之间,与当前市场上主流的固定收益类理财产品相比并不突出。

关键提示:养老年金的核心价值不在于高回报,而在于终身现金流与长寿风险转移。对于预期寿命较长的人群,后期领取的年金属于“净收益”,而早期身故则可能面临“亏损”。

现金价值是投保人在不继续持有保单时可以一次性取回的金额,也是衡量保单流动性的重要指标。

缴费期内(第1–5年):现金价值从53,872元逐步增长至399,784元,但仍低于累计保费,表明早期退保会面临本金损失。例如第1年退保仅能拿回53,872元,损失近46%。

缴费结束后(第6–10年):现金价值继续小幅上升,第8年达到峰值408,662元,首次超过累计保费50万元?实际并未超过,仍低于50万。注意:累计保费为50万,峰值现金价值约40.8万,始终未超过总保费。这说明该产品在退保方面并不具备“返本”优势,现金价值最高仅为保费的81.7%。

第10年后:现金价值开始逐年下降,从389,600元一路降至第31年的3,200元,第32年起归零。

结论:该产品不适合作为短期储蓄或流动性管理工具。一旦开始领取年金,退保价值持续缩水,最佳策略是持有至终身,依靠年金获取长期回报。

身故给付金额决定了被保险人身故时,受益人能获得的赔偿。演示表中:

年金领取前(第1–4年):身故给付等于累计已交保费(100%本金返还)。

年金领取初期(第5–9年):身故给付从500,000元逐步下降至426,400元,仍高于或接近现金价值。

年金领取中后期(第10–31年):身故给付从408,000元递减至21,600元,第32年起为0。

这一设计的实质是:身故给付 = max(剩余未领取的年金总额?不对,演示表显示为线性递减) 实际上,演示表的身故给付金额恰好等于 “累计保费 – 已领取年金总额” 吗?我们验证一下:

第5年末:已领年金18,400,累计保费50万,50万 – 1.84万 = 48.16万,与表中“481,600”一致。

第10年末:已领年金18,400×6=110,400,50万 – 11.04万 = 38.96万,与表中“389,600”一致。

因此,身故给付 = 累计已交保费 – 累计已领取的年金。这意味着:

如果被保险人在领取年金期间身故,受益人拿回的是“剩余未领回的本金”,而不是任何额外收益。

一旦累计领取年金超过50万元(大约在第28年左右:18,400×27.2≈500,000),身故给付降为0,此后身故无任何赔偿。

重要启示:该产品本质上是一种 “本金返还型”年金,保险公司并不承担投资风险,而是将保费分期返还给被保险人。活得越久,领取总额越多;若较早身故,则仅拿回剩余本金,无额外收益。

假设被保险人存活至第55个保单年度(演示表终点),则:

累计领取年金:18,400 × 51 = 938,400元

累计缴纳保费:500,000元

净收益:438,400元

平均年化回报(简单平均):438,400 / 500,000 / 55年 ≈ 1.59%(过低,不准确)

更科学的内部收益率(IRR)估算:

以第1–5年每年流出10万元,第5–55年每年流入18,400元,使用财务计算器可得IRR约为2.78%(假设寿命至55年末)。若寿命更短,IRR会显著下降;若寿命超过55年(演示表未列出,但产品通常支持终身),IRR可接近3.2%左右。

与当前3年期银行定存(约2.6%)、10年期国债(约2.7%)相比,该产品收益水平并无明显优势。但其不可替代的价值在于:无论活到多少岁,只要生存就能持续领取年金,这是银行存款或债券无法提供的“长寿保障”。

与市场上其他热门养老年金(如大家养老“大富之家”、光大永明“光明一生”、太平“e养添年”等)相比,“金彩一生”的特点如下:

对比维度 | 大家金彩一生(本示例) | 市场主流养老年金 |

领取起始时间 | 第5年(缴费期内) | 通常为55/60/65岁 |

每年领取金额 | 固定(3.68%保费) | 多为浮动或递增 |

现金价值峰值 | 约40.8万(未超保费) | 部分产品可超保费 |

身故保障 | 返还剩余未领保费 | 部分产品额外赔付保额 |

适合人群 | 担心早期现金流、长寿风险 | 追求更高长期回报 |

“金彩一生”的独特之处在于极早开始返还,甚至缴费未结束即可领取,适合希望尽快看到资金回流的客户。但代价是后期领取金额偏低,且现金价值始终未超过总保费,流动性较差。

风险极度厌恶型投资者:不愿承担任何本金损失,希望获得终身稳定现金流。

有长寿基因的家庭:预期寿命超过85岁(即领取超过30年),能最大化年金总额。

需要强制储蓄+早期现金流的中老年人:例如50岁投保,55岁即可开始补充养老金。

已配置足额重疾、医疗险,仅需补充养老收入的人群。

年轻人(30岁以下):长期锁定资金,收益跑输通胀,流动性差。

高流动性需求者:未来可能需大额用钱(购房、创业等)。

追求较高收益的投资者:股票、基金、甚至分红险的长期回报可能更高。

健康状况较差者:预期寿命较短,无法享受长期领取优势。

大家人寿“金彩一生养老年金保险”是一款设计保守、保障明确、收益透明的传统型养老年金。其最大亮点是快速返还、终身领取、本金安全;主要不足是收益率偏低、现金价值不高、早期退保损失大。

以本文演示的“年交10万×5年”为例,投保人用50万元换取了每年18,400元的终身养老金,身故时剩余未领保费可返还给受益人。如果被保险人寿命达到80岁以上,总领取金额可超过90万元,实现本金近翻倍的回报;若不幸较早身故,则仅拿回本金,相当于“免费获得了一段时间的生存保障”。

最终建议:

作为养老组合中的底层安全资产,配置比例不宜超过可投资资产的30%。

优先使用长期闲置资金购买,并做好持有至终身的心理准备。

搭配医疗险、重疾险以应对健康风险,避免因大病提前退保造成损失。

购买前务必使用IRR计算器,结合自身预期寿命和机会成本进行个性化测算。

养老年金保险不是博取高收益的工具,而是对抗“人活着、钱没了”的长寿风险的有效武器。大家金彩一生在这一使命上表现得中规中矩,值得部分谨慎型消费者纳入考量,但切勿对其收益性抱有过高期待。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号