标题

- 标题

- 内容

深度解析瑞华“金色晚霞”终身护理保险:为高品质晚年构筑坚实财务防线

——基于“李四”案例的全方位产品利益演示与分析

一、 引言:长寿时代的财富与照护挑战

随着我国社会老龄化程度的不断加深,如何优雅地老去、如何在失能风险面前保有尊严,已成为每个中产及高净值家庭必须面对的现实课题。传统的养老规划往往聚焦于养老金的积累,却忽视了伴随高龄而来的长期护理成本。据相关数据显示,65岁以上老人失能率随年龄呈指数级上升,而专业的护理费用往往是一笔巨大的、持续性的支出,足以吞噬普通家庭的毕生积蓄。

在此背景下,“护理保险”作为一种将财富管理与失能保障深度融合的金融工具应运而生。本文将以“李四”(60岁男性)投保“瑞华金色晚霞终身护理保险”的真实利益演示表为基础,通过拆解其缴费结构、保障责任及现金价值走势,为您深度剖析这款产品如何通过精妙的设计,实现“资金安全增值”与“终身护理兜底”的双重目标。

二、 案例画像:李四的投保计划

为了更直观地理解产品形态,我们首先明确本次分析的基础模型:

投保人/被保险人: 李四

性别/年龄: 男性,60周岁(标准退休起始年龄)

投保产品: 瑞华金色晚霞终身护理保险

缴费方式: 5年交(年交保费100万元)

累计总保费: 500万元

这一配置属于典型的高净值人群养老规划,旨在通过短期内的集中投入,换取未来长达数十年的确定性保障。

三、 核心利益解读:四维保障体系全透视

根据提供的利益演示表,我们可以将“金色晚霞”的保障利益拆解为四个核心维度:护理保险金、疾病身故保险金、特定护理保险金以及现金价值。

1. 缴费期内的强力杠杆:护理保险金与身故保障

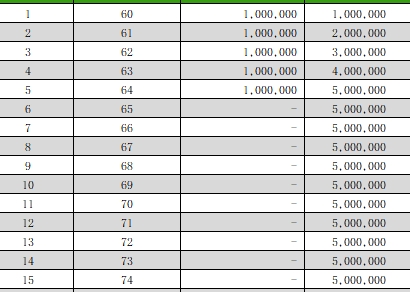

在保单的前5年(即李四60岁至64岁),是保费的累积期,也是保障杠杆最高的阶段。

护理保险金: 这一责任主要针对被保险人达到合同约定的长期护理状态。演示表显示,首年保费100万,对应的护理保险金高达140万;次年累计保费200万,护理金为240万。其规律为:护理保险金 = 累计保费 × 140%。这意味着在缴费期内,一旦发生护理风险,保险公司立即提供1.4倍的赔付杠杆,确保被保险人能获得比已交保费更多的启动资金支持康复或护理。

疾病身故保险金: 若在缴费期内不幸因疾病身故,保险公司退还累计已交保费。这保证了资金的安全性,虽然未产生收益,但避免了本金损失,体现了保险最基础的托底功能。

2. 缴费期满后的终身现金流:特定护理保险金的创新设计

从第6个保单年度(李四65岁)开始,缴费结束,产品的核心价值从“杠杆赔付”转向“终身给付”。这是“金色晚霞”最具特色的部分。

固定给付机制: 自65岁起,无论李四生存多久,每年均可获得304,000元的特定护理保险金。这笔钱可以理解为“刚性兑付的护理津贴”。

保证领取机制: 为了防止被保险人刚领几年就身故导致账户亏损,产品设计了“保证领取”概念。表中“保证领取特定护理保险金【年末剩余部分】”一栏,展示了若在特定年份身故,受益人还能一次性拿回的余额。

例如,第6年(65岁),当年末剩余121.6万元。这意味着,如果李四在65岁这一年身故,除了当年已领的30.4万,家属还能一次性获赔121.6万,合计152万(约占总保费的30%)。随着时间推移,这个“剩余部分”逐年递减,直至第10年(69岁)归零。这表明,前10年(60-69岁)是保证领取期,在此期间身故,总利益不会低于已交保费。

3. 现金价值的稳健增长:应对流动性需求的压舱石

现金价值是寿险合同中的重要概念,代表了退保时能拿回的钱,也是保单贷款的基础。

回本周期: 观察现金价值一列,第5年末(64岁)现金价值为4,709,270元,尚未回本;第6年末(65岁)现金价值跃升至4,547,400元(此时开始不再缴费)。虽然前期现金价值低于累计保费,但随着时间推移,其减损速度非常缓慢。

长期持有价值: 值得注意的是,在第45个保单年度(李四104岁),现金价值仍高达291,580元;直至105岁(极高龄),现金价值与当年特定护理保险金持平(均为304,000元)。这说明该产品在设计上极度偏向于“生存领取”,而非“退保变现”。一旦选择退保,将失去未来每年30.4万的终身现金流,因此不建议将现金价值作为衡量收益的常规指标。

四、 深度推演:李四的三种人生剧本

为了更好地理解产品价值,我们假设三种不同的情景:

情景A:早发性失能(65岁)

李四在刚退休的65岁不幸失能。此时他已交清500万保费。

利益获取: 他将获得当年度304,000元的特定护理保险金,同时由于处于保证领取期内,其身故受益人还将获得1,216,000元的剩余保证金。更重要的是,他获得了终身领取304,000元/年的权利。只要他活着,这笔钱就会一直发下去,直至生命终结。这为家庭节省了大量的潜在护理开支。

情景B:健康长寿(85岁)

李四身体硬朗,活到了85岁,从未发生理赔。

利益获取: 从65岁到85岁,共20年时间,他累计领取了 304,000 × 20 = 6,080,000元。

此时退保: 查看表格,85岁时现金价值为1,663,540元。若此时选择退保,他总共拿回的钱为:已领的608万 + 退保的166万 = 774万元。

结论: 即便完全健康,仅通过“特定护理保险金”的领取,在85岁时已拿回超过已交保费55%的现金流,且本金(现金价值)仍有166万留存,实现了“活得越久,赚得越多”。

情景C:百岁人生(100岁)

李四极其长寿,活到了100岁。

利益获取: 此时他已领取了35年的特定护理金,累计金额达 304,000 × 35 = 10,640,000元。

此时账户价值: 现金价值为667,510元。

结论: 在百岁高龄时,李四通过保险机制,将500万的本金变成了超过1000万的现金流回报,完美对冲了长寿风险。

五、 产品亮点与适用人群分析

通过上述拆解,我们可以总结出瑞华金色晚霞终身护理保险的几大核心优势:

强制储蓄与专款专用: 5年缴费期帮助客户完成资金的快速锁定,防止老年时期因挥霍或受骗导致养老本流失。

对抗长寿风险: 每年30.4万元的固定给付,活多久领多久,有效解决了“人还在,钱没了”的焦虑。

兼顾身故传承: 在保证领取期内,身故金不低于已交保费;在保证领取期外,仍有一定现金价值可留给后代。

税务筹划潜力: 对于高净值客户,大额保单是进行资产隔离和税务筹划的有效工具。

适用人群画像:

年龄: 55-65岁即将退休或刚退休的人群。

财务状况: 拥有闲置资金(数百万级别),希望寻找安全、稳定、能提供终身现金流的投资渠道。

需求痛点: 担忧未来失能需要长期照护,或希望减轻子女赡养负担,实现独立养老。

六、 注意事项与风险提示

尽管产品优势明显,但在决策前仍需关注以下几点:

流动性牺牲: 该产品属于长期甚至终身持有的产品。前5年现金价值远低于保费,退保会有本金损失。因此,客户必须确保用于投保的资金是长期闲置资金,不能影响日常周转。

收益率认知: 不能单纯用IRR(内部收益率)来衡量此类产品。它的核心价值在于“确定性”和“终身性”,而非短期的高收益。如果您追求的是年化3%-4%以上的复利回报,银行理财或储蓄险可能更合适;如果您追求的是对抗失能风险和终身现金流,此产品更具优势。

健康告知: 虽然演示表未展示,但投保此类健康险通常需要进行严格的健康告知。李四作为60岁的被保险人,必须符合保险公司的健康准入标准才能承保。

七、 结语

“瑞华金色晚霞终身护理保险”通过其独特的“特定护理保险金+保证领取”设计,在保险市场上开辟了一条差异化的赛道。它不仅是一份保单,更像是一个设立在自己名下的“个人养老信托”。

对于像李四这样的中高净值长者而言,500万元的投入,换来的不仅仅是账面上数字的波动,而是未来岁月里每年雷打不动的30.4万元“工资”,是一旦失能便有百万级资金托底的底气,更是跨越半个世纪、贯穿全生命周期的财务安全感。在利率下行、老龄化加剧的时代,这种“确定的幸福”,或许才是金色晚霞中最温暖的那一抹余晖。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号