标题

- 标题

- 内容

在财富管理的版图中,婚姻风险往往是最容易被忽视、却又最具破坏力的变量之一。对于高净值客户而言,一场婚姻变故带来的不仅是情感创伤,更可能是企业控制权的旁落、家族财富的稀释、甚至代际传承的断裂。

保险作为一种兼具法律架构与金融属性的工具,在婚姻财富保全中扮演着独特角色。但“保险离婚不分”是一句过于简化的口号——不同的保单结构、不同的缴费方式、不同的受益人设定,将导致截然不同的法律后果。

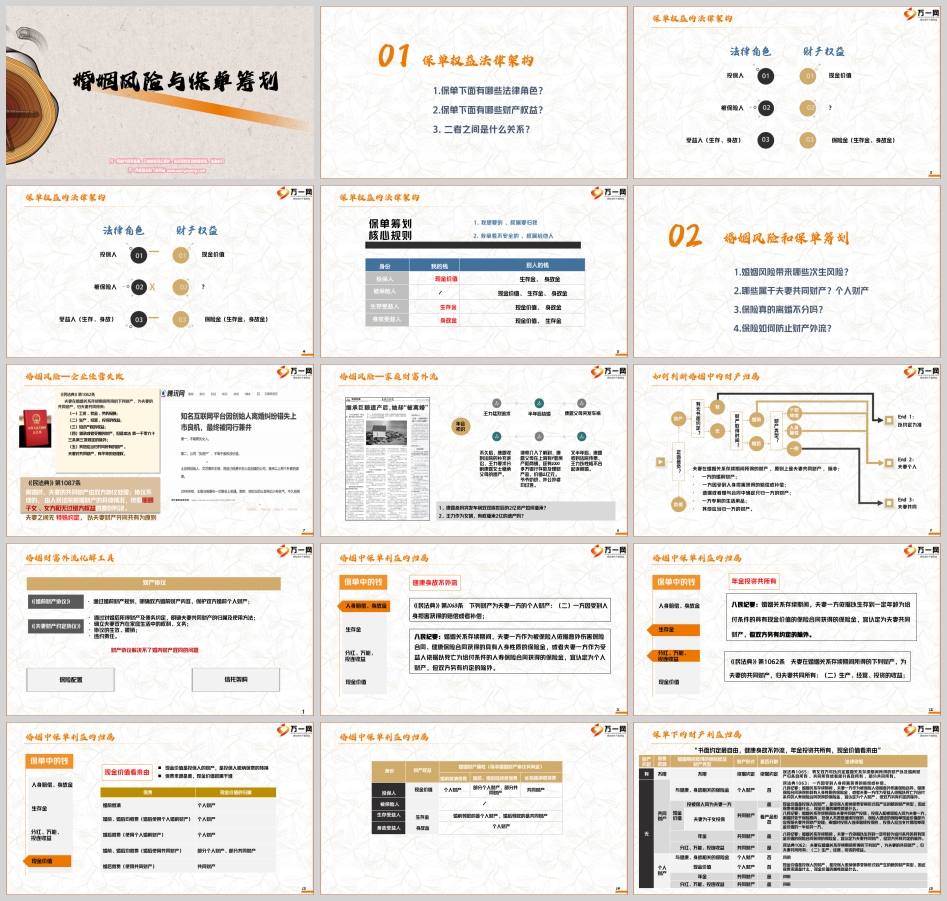

要理解保险在婚姻中的作用,首先必须厘清保单中的三个法律角色与三类财产权益之间的对应关系。

投保人:保单的持有者,负责缴纳保费,拥有保单的“控制权”

被保险人:保险合同的标的,其生命或健康是保险保障的对象

受益人:保险事故发生时的权利享有者,分为生存受益人和身故受益人

现金价值:投保人退保时可领取的金额,属于投保人的财产

生存保险金:被保险人生存到约定时间可领取的金额,归属生存受益人

身故保险金:被保险人身故后赔付的金额,归属身故受益人

法律角色 | 对应的财产权益 |

投保人 | 现金价值 |

被保险人 | 未必直接拥有财产权益,但决定保单的存续 |

生存受益人 | 生存保险金 |

身故受益人 | 身故保险金 |

核心规律:谁拥有什么权利,取决于他在保单中的法律角色。而婚姻风险中财产是否被分割,取决于这些权益的取得时间、保费来源以及是否有特殊约定。

《民法典》第1062条明确规定,夫妻在婚姻关系存续期间所得的下列财产,为夫妻共同财产:

工资、奖金、劳务报酬

生产、经营、投资的收益

知识产权的收益

继承或者受赠的财产(但遗嘱或赠与合同确定只归一方的除外)

其他应当归共同所有的财产

《民法典》第1063条则规定了夫妻一方的个人财产:

一方的婚前财产

一方因受到人身损害获得的赔偿或者补偿

遗嘱或者赠与合同中确定只归一方的财产

一方专用的生活用品

其他应当归一方的财产

判断财产归属的核心三问:

财产取得时间?——婚前还是婚后?

财产类型?——人身属性还是投资属性?

有无书面约定?——夫妻财产协议如何规定?

婚姻风险从来不是孤立事件。以真实案例为例:

康露父母突发车祸双双离世,留下约2亿元遗产(9套房产+商铺+1000多万存款)。康露作为独女继承全部遗产。但婚后仅半年,丈夫王力起诉离婚,并要求分割康露继承的遗产——根据《民法典》第1062条,婚姻期间继承的财产,除非遗嘱明确指定归一方所有,否则属于夫妻共同财产。

这就是婚姻风险的残酷真相:父母的意外离世+子女的婚姻变故=家族财富的外流。

培训资料中总结了四句口诀,精准概括了保单利益在婚姻中的归属规则:

“书面约定最自由,健康身故不外流,年金投资共所有,现金价值看来由”

核心规则:夫妻财产协议具有最高效力。无论保费来源、保单类型,只要双方书面约定,就可以改变财产的法定归属。

这是最灵活、最彻底的解决方案。但实践中,财产协议往往难以开口,且无法解决婚内财产混同的问题。

法律依据:《民法典》第1063条明确,一方因受到人身损害获得的赔偿或补偿,为夫妻一方的个人财产。

延伸规则:最高人民法院《八民纪要》进一步明确——

婚姻期间,夫妻一方作为被保险人,依据意外伤害保险合同、健康保险合同获得的具有人身性质的保险金,属于个人财产

夫妻一方作为受益人,依据以死亡为给付条件的人寿保险合同获得的保险金,属于个人财产

双方另有约定的除外

这意味着:重疾理赔金、意外伤残理赔金、身故理赔金,无论何时取得,无论保费来源,均为受益人/被保险人的个人财产,离婚不分割。

法律依据:《八民纪要》规定:婚姻关系存续期间,夫妻一方依据以生存到一定年龄为给付条件的具有现金价值的保险合同获得的保险金,宜认定为夫妻共同财产。

法理逻辑:年金保险具有投资理财属性,其生存金的领取是基于“生存”这一条件,而非“人身损害”。因此,婚姻期间领取的年金,属于投资收益,归夫妻共同所有。

例外情形:婚前领取的年金属于个人财产;婚后领取的年金属于共同财产。

现金价值是投保人的财产,本质是“保费的转换形式”。因此,现金价值的属性取决于保费来源:

保费来源 | 现金价值归属 |

婚前缴清保费 | 个人财产 |

婚前、婚后均缴费(婚后使用个人婚前财产) | 个人财产 |

婚后缴费(使用个人婚前财产) | 个人财产 |

婚前、婚后均缴费(婚后使用共同财产) | 部分个人财产、部分共同财产 |

婚后缴费(使用共同财产) | 共同财产 |

特别规则:《八民纪要》规定——

婚姻期间以夫妻共同财产投保,投保人和被保险人同为夫妻一方,离婚时处于保险期内:

投保人不愿意继续投保的,退还的现金价值按夫妻共同财产分割

投保人选择继续投保的,应当支付现金价值的一半给另一方

夫妻为子女投保的,离婚时一般不分割保单(视为对子女的赠与)

有无约定 | 保费来源 | 保险权益类型 | 财产形式 | 是否分割 |

有约定 | 不限 | 不限 | 依据约定 | 依据约定 |

无约定 | 共同财产 | 健康/身故保险金 | 个人财产 | 否 |

无约定 | 共同财产 | 现金价值(夫妻互保/自保) | 共同财产 | 是 |

无约定 | 共同财产 | 现金价值(为子女投保) | 共同财产 | 一般不分割 |

无约定 | 共同财产 | 年金 | 共同财产 | 是 |

无约定 | 共同财产 | 分红/万能/投连收益 | 共同财产 | 是 |

无约定 | 个人财产 | 健康/身故保险金 | 个人财产 | 否 |

无约定 | 个人财产 | 现金价值 | 个人财产 | 否 |

无约定 | 个人财产 | 年金 | 共同财产 | 是 |

无约定 | 个人财产 | 分红/万能/投连收益 | 共同财产 | 是 |

人物设定:

小丽:婚前作为投保人和被保险人,购买终身寿险(趸交缴清)

小强:婚前作为受益人,获得重疾保险金;婚后作为受益人,获得身故保险金

婚后:夫妻以共同财产购买年金保险(期缴),小丽为投保人和被保险人

离婚时,以上财产如何分割?

答案:

小丽的终身寿险:婚前趸交缴清,现金价值为小丽个人财产,不分割 ✓

小强的重疾保险金:人身损害赔偿,为小强个人财产,不分割 ✓

小强的身故保险金:以死亡为给付条件,为小强个人财产,不分割 ✓

婚后年金保险:

现金价值:婚后共同财产缴费,属于夫妻共同财产,需分割

生存年金:婚后领取的部分为夫妻共同财产,需分割

结论:个人财产:小丽的终身寿险、小强的重疾保险金、小强的身故保险金;共同财产:年金保险的现金价值+婚后领取的生存金。

对于高净值客户而言,最关心的问题往往是:如何确保我给子女的钱,不会因为子女离婚而被分走一半?

培训资料提供了三种成熟方案:

架构:父母出资并作为投保人,子女作为被保险人

效果:保单现金价值属于父母,子女离婚不分割

风险:子女作为年金险的生存受益人,婚姻期间领取的年金属于夫妻共同财产

升级方案:投保后设立保险金信托1.0,将子女作为信托受益人,约定信托收益为子女个人财产

架构:父母先作为投保人,后在适当时机变更投保人为子女

婚前变更:现金价值为子女个人财产,离婚不分割

婚后变更:需签署书面赠与协议并公证,明确赠与子女个人所有,与配偶无关

年金风险:同方法一,需配合信托解决

架构:父母在子女婚前将资金赠与子女,子女用该资金自行投保并缴清保费

效果:现金价值为子女婚前个人财产,离婚不分割

年金风险:同方法一

婚前缴清保费 ✓

签订婚内财产协议 ✓

父母作为投保人为子女投保 ✓

及时变更投保人(配合赠与公证) ✓

保单代持(需谨慎操作,有法律风险) ✓

及时变更生存金受益人(操作空间有限)

提前签署婚内财产协议,约定年金归属

终极方案:保险金信托&

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号