标题

- 标题

- 内容

《太保鑫福享(2025)两全保险》:精准覆盖人生黄金期的“两全”守护方案

一、产品定位:满足特定生命阶段需求的“两全”智慧

在中国保险市场的产品谱系中,两全保险以其“生死两全”的独特属性,始终占据着重要地位。太保鑫福享(2025)两全保险(以下简称“鑫福享2025”)正是在这一传统产品形态基础上,针对当代人群特定生命周期需求进行精细化设计的现代保险方案。

这一时间段,恰是现代人职业生涯的上升期与巅峰期,也是家庭责任最为重大的时期:房贷车贷需要偿还、子女教育需要投入、父母赡养需要承担、自身养老需要储备。“鑫福享2025”精准地锚定了这一“责任高峰期”,提供了覆盖“生存”与“身故/全残”的双重保障,实现了“有事赔钱,无事还本”的经典两全逻辑。通过一份保单,同时解决家庭责任保障与未来资金积累两大核心需求,体现了保险产品设计的精巧与实用。

二、核心保障结构:多重责任的立体化防护网

2.1 基础保障:身故/全残保险金

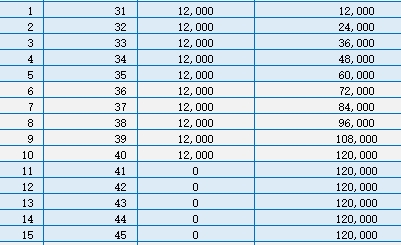

这是产品的核心保障责任。从演示数据可见,在缴费期内(前10年),身故/全残保险金采取“已交保费×1.6倍”与“现金价值”取高的方式。例如,第1年末为1.92万元(1.2万保费×1.6),远高于同期现金价值(3860元),为投保初期提供了高杠杆的保障,确保了家庭经济支柱在责任最重但资产积累尚浅的阶段,家庭财务安全能得到充分覆盖。

从第12个保单年度(被保险人42岁)开始,身故/全残保险金固定为基本保险金额17.128万元。此时,缴费期已结束,家庭责任依然重大,但投保人已累积支付了全部保费。固定的高额保障,为家庭提供了稳定、可预期的安全垫。17.128万元的保额,对于弥补家庭收入损失、覆盖债务、保障子女教育等,提供了实质性的经济支持。

2.2 强化保障:特定客运交通工具意外保障

在基础身故/全残保障之上,产品额外提供了“特定客运交通工具意外身故/全残保险金”,额度等同于基本保险金额。这意味着,若被保险人因乘坐客运交通工具(如公交、长途客车、火车、轮船、民航等)发生意外导致身故或全残,受益人将获得双倍赔付——即34.256万元。

这一责任设计极具现实意义。现代人的通勤、出差、旅行高度依赖各类客运交通工具,相应的意外风险客观存在。此项责任以零额外成本的方式,显著提升了在特定高风险场景下的保障额度,体现了产品设计的细致与人性化。

2.3 生存保障:满期保险金

“两全”的另一半核心,体现在满期保险金上。当被保险人生存至保险期间届满(本例中为60周岁),保险公司将给付等同于基本保险金额的满期保险金,即17.128万元。至此,合同终止。

这一设计将保险的“保障”与“储蓄”功能完美结合。三十年间,被保险人既享受了高额的身故/全残风险保障,到期后又能拿回一笔可观的资金。这笔满期金可以作为养老规划的启动资金、子女婚嫁的贺礼、或是一次梦想之旅的基金,实现了资金的跨期调配和安全增值。

2.4 现金价值:保单的流动性与灵活性

现金价值是保单的“内在价值”,也是投保人权益的重要体现。从演示表看,现金价值呈现以下特点:

前期稳步增长:在10年缴费期内,现金价值逐年累积,从第1年末的3860元增长至第10年末的7.99万元。虽然低于累计保费,但提供了必要的流动性。

后期加速趋近保额:缴费期满后,现金价值继续增长,且增速平稳。从第11年末的8.293万元,增长至第29年末(被保险人59岁)的16.474万元,已非常接近满期保险金17.128万元。这表明,长期持有保单,其现金价值具有可观的积累效应。投保人若在期间有资金需求,可通过保单贷款或减保(若条款允许)的方式,部分动用这笔资金,而无需终止保障。

三、产品精算逻辑与客户利益透视

3.1 “1.6倍杠杆”的保障意义

缴费期内身故/全残保险金按“已交保费×1.6倍”计算,这是一个颇具吸引力的设计。以总保费12万元为例,最高可提供19.2万元的身故保障。这意味着,在缴费的十年间,客户以12万元的成本,撬动了最高19.2万元的风险保障额度,杠杆率达到1.6倍。这在家庭责任最重、但其他资产可能尚未充分积累的“夹心层”阶段,提供了极高的保障效率。

3.2 长期持有的收益性分析

我们将该产品视为一个长期的资金规划工具,可以做一个简单的内部回报率(IRR)估算。假设被保险人30岁男性,年交1.2万元,10年共交12万元,60岁满期领取17.128万元。跨越30年的单利计算,总收益为5.128万元,收益率为42.7%。折算为年化复利(IRR),约为 2.0%-2.5% 左右(具体取决于现金流时点)。

这一收益率需要放在当前及未来的低利率环境中审视。相比于持续下行的银行存款利率(五年期定存已降至1.3%左右),以及波动较大的资本市场,该产品提供了一个具备确定性的、中等收益水平的长期资金安排。更重要的是,这笔收益是在长达30年的、附带高额身故保障的前提下实现的,其综合价值远超单纯的储蓄收益。

3.3 保障成本与储蓄功能的平衡

从精算角度,客户支付的保费一部分用于购买风险保障(即“保障成本”),另一部分用于积累现金价值和满期金。在“鑫福享2025”中,前期的保障杠杆较高,意味着前期保障成本占比相对较大;随着时间推移,现金价值不断累积,满期金确定性增强,产品的储蓄属性越来越突出。这种结构非常适合既需要当下高额保障,又希望为未来强制储蓄一笔资金的人群。

四、典型客群画像与适配场景

“鑫福享2025”并非一款普适性产品,其优势在特定客群和场景下尤为突出:

4.1 核心客群:30-40岁的“夹心层”中青年

职业特征:处于事业上升期的企业员工、专业人士、中小企业主。

家庭特征:通常是“上有老、下有小”的家庭经济支柱,可能背负房贷、车贷。

财务特征:收入稳定增长但结余有限,投资风格偏稳健,对长期财务安全有强烈需求。

心理特征:责任感强,开始认真规划家庭未来,意识到保险的必要性,但可能对终身型产品较长的资金占用有所顾虑。

4.2 四大核心适配场景

家庭责任保障场景:作为家庭经济支柱,需要一份与房贷剩余额度、子女教育费用总额相匹配的定期寿险保障。“鑫福享2025”提供的17-19万元保额,能有效覆盖主要债务和基础教育开支。

强制储蓄与目标规划场景:对于储蓄习惯不佳的“月光族”或消费主义者,通过10年期的定期缴费,强制为30年后的自己(60岁)存下一笔17万余元的资金,可用于养老补充、完成特定人生目标。

高流动性职业风险补充场景:经常出差、通勤距离长的商务人士,额外的特定交通工具意外保障,是对社保和公司团险的有效补充,让出行更安心。

资产配置的“安全垫”场景:在投资组合中,需要配置一部分绝对安全、收益确定的资产,以平衡股票、基金等高风险资产的波动。该产品的满期金具有确定性,是资产配置中理想的“压舱石”。

五、市场竞品对比与独特优势

在定期寿险和两全保险市场,“鑫福享2025”的竞争优势体现在:

5.1 与消费型定期寿险对比

优势:消费型定寿保费更低,杠杆更高,但纯消费性质,满期无任何返还。“鑫福享2025”虽保费较高,但兼具储蓄返还功能,符合部分客户“资金不浪费”的心理。它解决了“买了保险没出事就觉得钱白花了”的痛点。

适用选择:预算极度有限、追求极致保障杠杆的客户,可选消费型定寿;希望保障与储蓄兼顾,且能接受较高保费的客户,本产品更具吸引力。

5.2 与终身寿险对比

优势:终身寿险保障终身,必然赔付,但保费高昂,资金占用期极长。“鑫福享2025”保障期至60岁,精准覆盖责任期,总保费远低于终身寿险。它以更低的成本,集中解决了人生“责任峰值期”的风险保障问题。

适用选择:关注财富传承、需要终身保障的高净值客户,适合终身寿险;专注于工作期间家庭责任保障的中产客户,本产品性价比更高。

5.3 与养老/年金保险对比

优势:养老险侧重生存年金给付,身故保障较低或为现金价值。“鑫福享2025”在积累满期金的同时,提供了高额的定期身故保障,实现了“保人”与“保钱”的真正两全。

适用选择:临近退休、主要需求为补充养老现金流的人群,适合养老险;尚在壮年、需要同时应对身故风险和未来资金需求的群体,本产品更为综合。

六、投保策略与注意事项

6.1 科学设定保额与缴费期

保额设定:建议保额至少覆盖家庭主要债务(如房贷余额)、5-10年的家庭年生活支出、以及子女基础教育费用。示例中的17万元是一个基础水平,客户可根据自身情况通过增加份数来提高保额。

缴费期间:提供了多种选择。选择较长缴费期(如10年、20年)可以减轻年均缴费压力,提高当期保障杠杆;选择较短缴费期(如趸交、3年交)可以更快完成资金积累,长期内部回报可能更优。需根据自身现金流状况决定。

6.2 重要条款解读与风险提示

90日等待期:合同生效或复效90日内因疾病身故/全残,仅返还已交保费。这是防范道德风险的标准条款,投保后应充分知晓。

责任不可兼得:身故、全残、满期保险金,仅给付其中一项。保障的本质是弥补经济损失,而非获利。

退保损失风险:前期现金价值低于已交保费,犹豫期后退保将产生本金损失。产品设计初衷是长期持有,投保资金应为长期闲置资金。

全残标准:需仔细阅读合同中关于“全残”的医学定义和鉴定标准,这与常见的“伤残”评定有所区别。

6.3 与其他保险的搭配建议

“鑫福享2025”是家庭保障体系中的重要一环,但并非全部。一个健全的家庭保障规划应是组合式的:

与医疗险搭配:解决大病医疗费用问题(报销型)。

与重疾险搭配:弥补大病导致的收入中断损失(给付型)。

与意外险搭配:补充更高额的、覆盖更广的意外伤害保障。

本产品的定位:核心解决因身故/全残导致的家庭收入永久性中断这一极端风险,是家庭财务安全的“基石”保障。

七、太保的品牌赋能与服务体系

选择“鑫福享2025”,不仅是选择一款产品,也是选择其背后的承保公司——中国太平洋保险。作为国内领先的保险集团,太保提供的附加价值包括:

稳健的偿付能力:确保在数十年后,公司有足够能力履行满期给付义务。

全国化的服务网络:理赔、咨询、保全服务触手可及。

数字化服务体验:通过官微、APP等线上平台,可实现便捷的保单管理和服务申请。

品牌信誉与长期经营承诺:对于一份跨越数十年的合同,保险公司的长期稳健经营至关重要。

八、总结:一份贯穿黄金三十年的确定性契约

在充满不确定性的世界里,“太保鑫福享(2025)两全保险”提供了一份难得的确定性契约。它向30岁的投保人承诺:在您奋力拼搏的三十年间,若不幸倒下,您的家人将获得一笔资金,继续体面地生活;若您平安健康,稳步前行,那么在您步入花甲之年时,它将化为一份贺礼,庆祝您的功成身退,并为您人生的下一篇章提供启动资金。

它不像股票基金那样刺激,也不像银行存款那样灵活,但它以其独特的“两全”属性,在时间的长河中,为您架起了一座连接“责任当下”与“安稳未来”的桥梁。这款产品深刻诠释了保险的本质:不是投资,不是赌博,而是用今日确定的、可承受的支出,去对冲未来不确定的、不可承受的重大风险,并在此过程中,悄然完成一笔面向未来的、稳健的财富积累。

对于每一位站在三十岁路口,眺望六十岁远方,肩负家庭重任的奋斗者而言,“鑫福享2025”都值得纳入其财务规划的考虑范畴。它代表的不仅是一纸合同,更是一份对家庭的深情承诺,以及对未来自己的悉心关照。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号