标题

- 标题

- 内容

终身“现金流”+分红双引擎:

——拆解《太平鸿瑞金生A款》如何用150万保费,铺一条从40岁到100岁的“终身水管”

一、一张演算表,透视百岁人生

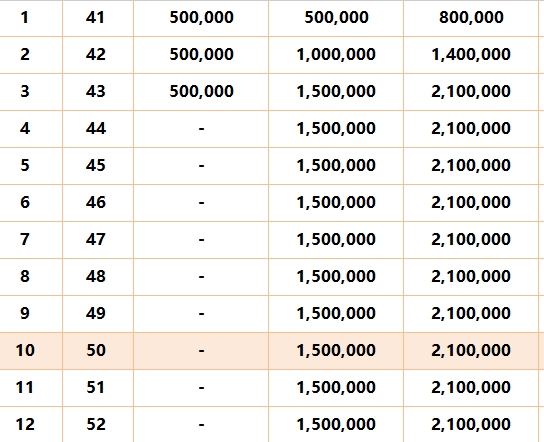

在长寿时代,退休生活可能长达40年。如何把“一大笔钱”变成“一辈子领不完的钱”,是养老规划的核心命题。太平人寿最新上市的《鸿瑞金生A款终身寿险(分红型)》,用一份40岁女性、3年交、总保费150万元的演示数据,给出了一份“现金价值+周年红利”双轮驱动的参考方案。

二、产品形态:带分红增额的终身寿

基本属性

被保人:40岁女性

保额:136.02万元(首年保证身价)

保费:50万元×3年,共150万元

保障期间:终身

分红方式:英式增额分红(红利转换为保额,再参与下一轮分红)

现价增速:保证部分约2.5%复利,加分红后预期3.5%—7.2%单利

两大账户

保证账户:写进合同的现金价值,退保或贷款可动用

分红账户:每年公布红利,转成保额后继续增值,非保证但可期待

三、数字拆解:保证底线与预期惊喜

封闭期:前3年

第1年末现金价值仅12.75万,低于已交保费50万,此时退保亏损74%

第3年末现价64.91万,仍低于总保费150万,封闭期明显

启示:这笔钱必须是“长钱”,3年内不动用是底线

回血期:第4—5年

第4年现价为106.37万(含红利),首次突破100万心理关口

第5年保证现价147.99万,预期现价155.24万,当年增值5.24万,折合单利3.5%

作用:5年后如果急用资金,可申请保单贷款(最高80%现价),不再割肉

增值期:第6—20年(45—60岁)

现金价值每隔5年跨一个百万台阶:200万→300万→400万

年化增值稳定在3%—4.6%,分红逐步放大,60岁预期现价达398.17万,是总保费的2.65倍

用法:

55岁提前退休,可每年减保领取20万元做“退休红包”,连续领10年共200万,现价仍剩余近200万继续增值

也可不领取,让复利继续滚存

年金转换期:60岁以后

太平提供“年金转换权”,可把全部或部分现价转为即期年金,与生命等长

以60岁女性即期年金费率为例,每100万现价可转换约5.2万元/年终身领取

若把398万全部转换,每年约领20.7万元,月月到账1.7万元,活多久领多久

价值:把“不确定的寿命”变成“确定的现金流”,对冲长寿风险

传承期:百年身故

保证身故金从首年80万逐年递增,75岁达到247.5万

若含红利,75岁身故金约372万,可免税传给子女,实现“生前领钱、身后留钱”

四、三类典型场景,看如何“按需取水”

提前退休计划

55岁减保领取20万/年×10年=200万,用于环游世界;65岁再把剩余现价约200万转为年金,每年领10.4万补充社保,实现“55岁自由,65岁安心”

高端养老社区门票

太平“木棉人家”养老社区入门资格:总保费200万即获优先入住权。本方案150万可再加50万追加保费,即可锁定夫妻双人终身入住,同时每月用年金支付月费,实现“保单+床位”一站式解决

子女传承+自己花利息

60岁前不领取,让现价按4%—5%滚存;60岁后每年减保领取现价增值部分约15万做“利息”,本金继续长大;身故后剩余300万—400万免税传给子女,实现“花利息留本金”

五、收益对比:保证vs预期,单利vs复利

保证收益:内部IRR约2.3%—2.5%,略高于10年期国债(2.2%),优势在锁定终身复利、免税

预期收益:含分红后,持有10年IRR约2.8%,20年约3.2%,30年约3.5%,对应单利3.5%—7.2%,与银行理财、增额终身寿第一梯队持平

风险提醒:分红实现率过去5年均≥100%,但历史不代表未来,若分红为零,IRR回落至2.5%左右

六、适合人群与禁忌

适合:

40—55岁,已配齐健康险,手里有150万以上长钱

想锁定保底利率、又期待分享保险公司经营红利

有养老社区需求,或希望用年金转换打造终身现金流

有财富传承需求,兼顾生前灵活、身后免税

不适合:

3年内可能动用资金

追求短期高收益,无法接受分红不确定

年龄超过70岁,封闭期与杠杆效应弱化

七、实战建议:如何让这张保单“更稳、更活”

分期构建:若手头资金充裕,可用150万分3年交,降低一次性占用;若年终奖稳定,也可选择5年交或10年交,减轻现金流压力

贷款活用:5年后若遇临时资金周转,可保单贷款80%现价,利率约4.5%,半年还息不还本,现价继续增值,相当于“把房子抵押给自己”

年金转换时机:利率下行周期,越早转换锁定越高;若未来利率上行,可先减保花现价,再观望

搭配万能账户:红利先进入万能账户现行4%结算,灵活存取,比直接累积生息更灵活

定期体检:每年关注分红实现率,若连续低于80%,可评估是否减保换到其他产品

八、写在最后:把沙漠变成绿洲

养老就像穿越一片不知尽头的沙漠。传统思路是“尽可能多背水”——拼命储蓄,却面临蒸发(通胀)和漏光(长寿)的双重风险。而《太平鸿瑞金生A款》提供的是一条“终身水管”:

保证水流(现价写进合同)

可能水量更大(分红增额)

随时接管到水龙头(减保/贷款)

与生命等长(年金转换)

40岁女性用150万总保费,到60岁可换来近400万“水库”,此后每年拧开龙头,20万—25万现金流汩汩而出,直至百岁。即使分红打折,也能保证“水库不干”;若分红达标,还能让“水流”随通胀上涨。

在利率下行、股市震荡、房产过剩的当下,这样一份“保底+分红+终身领取”的工具,或许正是普通人把“未知寿命”变成“确定生活”的最可行路径。愿我们都能提前铺设好自己的“终身水管”,在长寿沙漠里,活成一片绿洲。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号