标题

- 标题

- 内容

中汇人寿传家保(传富版)终身寿险(分红型):传承财富与保障未来

在当今社会,随着人们生活水平的提高和财富积累的增加,越来越多的人开始关注如何实现财富的传承和家庭的长期保障。中汇人寿推出的“传家保(传富版)终身寿险(分红型)”保险产品计划,以其独特的设计和全面的保障功能,为客户提供了一种理想的财富传承和风险管理工具。

一、产品概述:传承财富与保障未来的理想选择

(一)产品背景

在现代社会,财富传承和家庭保障是每个家庭都需要面对的重要问题。传统的财富传承方式,如遗嘱、信托等,虽然具有一定的法律效力,但在灵活性和操作便利性上存在一定的局限性。中汇人寿推出的“传家保(传富版)终身寿险(分红型)”正是为了解决这一问题而设计的。这款产品结合了终身寿险的稳定保障和分红型保险的潜在收益,为客户提供了一种既能保障家庭财务安全又能实现财富传承的解决方案。

(二)产品特点

终身保障:作为一款终身寿险,传家保(传富版)为客户提供了一生的保障。无论被保险人何时身故或全残,保险公司都将按照合同约定支付保险金,确保家庭的财务安全。

分红特性:作为分红型保险,传家保(传富版)的保单持有人可以享有公司盈余分配权。虽然红利是非保证的,但在公司经营良好的情况下,客户可以分享公司的经营成果,实现资产的增值。

灵活的交费方式:客户可以选择多种交费方式,包括一次性交清(趸交)或分期交费。这种灵活性使得产品适合不同经济状况的客户。

附加保障:客户还可以选择附加住院费用医疗保险和住院津贴医疗保险,进一步增强保障功能,满足不同需求。

二、保障内容:全面覆盖家庭财务风险

(一)身故或身体全残保险金

传家保(传富版)的身故或身体全残保险金设计非常人性化,根据被保险人的年龄和交费情况,提供了不同的给付比例和计算方式。具体如下:

交费期满前:保险公司将支付实际支付的保险费×给付比例和身故或身体全残时合同现金价值的最大值。

交费期满后:保险公司将支付实际支付的保险费×给付比例、身故或身体全残时合同现金价值、基本保险金额×身故或身体全残时所处保单年度的给付系数的最大值。

给付比例根据被保险人的年龄分为三个阶段:

18周岁至41周岁(不含41周岁):160%

41周岁至61周岁(不含61周岁):140%

61周岁及以上:120%

此外,给付系数从第二个保单年度起,每年递增1.75%,确保保险金的增值。

(二)投保人意外伤害身故或身体全残豁免保险费

传家保(传富版)还提供了投保人意外伤害身故或身体全残豁免保险费的保障。如果投保人在18周岁至60周岁之间因意外伤害身故或全残,保险公司将豁免自投保人身故或全残之日起的续期保险费,确保保单继续有效。这一条款为投保人提供了额外的保障,减轻了家庭的经济负担。

(三)保单现金价值

传家保(传富版)的保单现金价值随着时间的推移逐渐增加。根据利益演示,假设被保险人在不同年龄时的保单现金价值如下:

50周岁:6.20万元

70周岁:8.65万元

90周岁:12.24万元

这些现金价值不仅为客户提供了一种灵活的资金储备,还可以在需要时用于退保或贷款。

三、红利分配:分享公司经营成果

(一)红利特性

作为一款分红型保险,传家保(传富版)的红利分配是其重要的特色之一。红利是非保证的,这意味着红利的分配取决于公司的经营状况。在公司经营良好的情况下,客户可以分享公司的盈余,实现资产的增值。

(二)红利分配方式

红利分配通常有两种方式:

现金红利:客户可以选择将红利以现金形式领取,用于个人用途或投资。

保单增值:客户也可以选择将红利用于增加保单的现金价值或基本保险金额,进一步提升保单的保障功能和增值潜力。

(三)红利分配的不确定性

需要特别指出的是,红利分配是不确定的。在某些年度,红利可能为零。因此,客户在购买分红型保险时,应充分理解这一特性,不应将红利视为固定的收益来源。

四、案例分析:实际应用中的价值体现

(一)案例背景

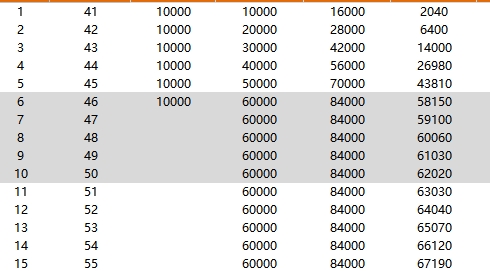

假设被保险人是一位40岁的男性,投保了中汇人寿传家保(传富版)终身寿险(分红型),基本保险金额为51830元,选择6年交费,年交保险费为10000元。同时,投保人也为40岁男性,与被保险人为同一人。

(二)保障内容

身故或身体全残保险金:

如果被保险人在41周岁之前身故或全残,保险公司将支付实际支付的保险费×160%或合同现金价值的最大值。

如果被保险人在41周岁至61周岁之间身故或全残,保险公司将支付实际支付的保险费×140%或合同现金价值的最大值。

如果被保险人在61周岁之后身故或全残,保险公司将支付实际支付的保险费×120%或合同现金价值的最大值。

投保人意外伤害身故或身体全残豁免保险费:

如果投保人在18周岁至60周岁之间因意外伤害身故或全残,保险公司将豁免自投保人身故或全残之日起的续期保险费,保单继续有效。

保单现金价值:

50周岁时,保单现金价值为6.20万元。

70周岁时,保单现金价值为8.65万元。

90周岁时,保单现金价值为12.24万元。

(三)红利分配

假设公司在经营过程中表现良好,每年分配一定的红利。客户可以选择将红利用于增加保单的现金价值或基本保险金额,进一步提升保单的保障功能和增值潜力。

(四)附加保障

客户还可以选择附加住院费用医疗保险和住院津贴医疗保险,进一步增强保障功能。例如,如果被保险人因疾病住院,附加的住院费用医疗保险可以报销部分医疗费用,住院津贴医疗保险可以提供每日津贴,减轻家庭的经济负担。

五、市场反馈:客户认可与专业评价

(一)客户认可

传家保(传富版)自推出以来,受到了广大客户的高度认可。许多客户通过购买该产品,为自己和家人提供了全面的保障。例如,一位40岁的客户表示:“传家保(传富版)不仅提供了稳定的保障,还具有分红特性,让我对未来充满了信心。”

(二)专业评价

传家保(传富版)也获得了保险行业专家的高度评价。专家认为,这款产品结合了终身寿险的稳定保障和分红型保险的潜在收益,适合有财富传承和家庭保障需求的客户。同时,产品的灵活性和附加保障功能也使其在市场上具有很强的竞争力。

六、风险提示:理性选择与全面理解

(一)红利分配的不确定性

传家保(传富版)的红利分配是非保证的,这意味着红利的分配取决于公司的经营状况。在某些年度,红利可能为零。因此,客户在购买分红型保险时,应充分理解这一特性,不应将红利视为固定的收益来源。

(二)利益演示的假设性

利益演示基于公司的精算及其他假设,不代表公司历史经营业绩,也不代表对公司未来经营业绩的预期。客户在购买时应充分理解这一点,不应将利益演示视为未来收益的保证。

(三)附加保障的限制

附加的住院费用医疗保险和住院津贴医疗保险虽然提供了额外的保障,但也有一定的限制条件。客户在购买时应仔细阅读条款,了解保障范围和限制条件。

七、结语

中汇人寿传家保(传富版)终身寿险(分红型)是一款结合了稳定保障和潜在收益的保险产品。它不仅为客户提供了一生的保障,还通过分红特性实现了资产的增值。同时,产品的灵活性和附加保障功能使其在市场上具有很强的竞争力。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号