标题

- 标题

- 内容

国富人寿富满盈嘉 B 款终身寿险(分红型):稳健规划,传承财富

在当今复杂多变的经济环境中,人们对于财富管理和风险保障的需求日益增长。国富人寿富满盈嘉 B 款终身寿险(分红型)应运而生,凭借其终身保障、分红特性以及灵活规划的优势,为众多家庭提供了稳健可靠的金融解决方案,助力人们在不确定的未来中,实现财富的稳健增长与传承。

一、产品概述:终身保障,分红增值

国富人寿富满盈嘉 B 款终身寿险(分红型)是一款兼具保障与理财功能的保险产品。它为被保险人提供终身的身故保障,同时通过分红机制,让保单持有人有机会分享保险公司的经营成果,实现财富的稳健增值。

(一)终身保障,稳固基石

终身寿险的核心优势在于其“终身”二字。与定期寿险不同,富满盈嘉 B 款终身寿险的保障期限贯穿被保险人的整个生命历程,无论被保险人在何时身故,保险公司都将按照合同约定给付身故保险金。这种终身保障为家庭提供了稳固的经济安全网,尤其对于有家庭责任的中年人来说,意义重大。例如,一位 40 岁的男性投保此产品,若不幸在 60 岁身故,保险公司将按照保单约定给付一笔可观的身故保险金,这笔资金可用于偿还房贷、支付子女教育费用或赡养老人,确保家庭经济不会因他的离世而陷入困境。

(二)分红特性,财富增值

作为一款分红型保险产品,富满盈嘉 B 款的分红特性是其吸引投保人的重要因素之一。分红型保险的红利来源于保险公司的可分配盈余,这部分盈余主要来源于死差益、利差益和费差益。简单来说,如果保险公司的实际经营状况优于产品定价时的预期,就会产生盈余,保险公司将这部分盈余的一部分以红利的形式分配给保单持有人。这意味着投保人不仅购买了一份保险,还成为了保险公司经营成果的分享者。

红利的分配方式通常有两种:现金红利和增额红利。富满盈嘉 B 款采用的是增额红利方式,即红利以增加保险金额的形式体现。随着时间的推移,保单的保险金额会逐年增加,从而提高身故保险金和退保金(现金价值)。这种分红方式使得保单的保障功能和理财功能相得益彰,让投保人在享受保障的同时,也能实现财富的稳健增长。

(三)灵活规划,满足需求

富满盈嘉 B 款终身寿险在缴费方式和保险金额等方面提供了灵活的选择,以满足不同客户的需求。投保人可以根据自己的经济状况和理财目标,选择不同的缴费年期和基本保额。例如,对于经济条件较好、希望快速完成缴费的客户,可以选择一次性趸交保费;对于收入稳定但希望减轻每年缴费压力的客户,可以选择分期缴费,如 3 年交、5 年交或 10 年交等。同时,基本保额也可以根据客户的需求进行调整,以确保保险金额能够满足未来可能的家庭财务需求。

二、利益演示:稳健增长,清晰可见

为了帮助客户更好地了解富满盈嘉 B 款终身寿险(分红型)的利益和价值,以下通过一个具体的案例进行利益演示。

(一)案例背景

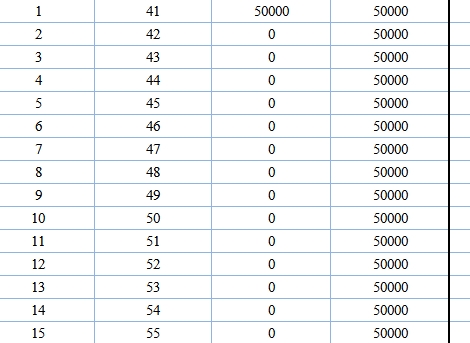

假设一位 40 岁的男性投保国富人寿富满盈嘉 B 款终身寿险(分红型),选择 1 年交费,年交保费 50000 元,基本保额为 46389 元。以下是该保单的利益演示:

(二)利益演示表

表格

保单年度 年末年龄 年交保险费 累计保险费 保证利益演示 红利利益演示

当年交清增额基本保额 累计交清增额基本保额 交清增额后身故保险金 交清增额后退保金(现金价值) 当年交清增额基本保额 累计交清增额基本保额 交清增额后身故保险金 交清增额后退保金(现金价值)

1 41 50000 50000 0 0 80000 23142 689 689 81189 23486

2 42 0 50000 0 0 70000 30037 710 1399 72111 30943

3 43 0 50000 0 0 70000 36951 720 2119 73198 38639

4 44 0 50000 0 0 70000 43874 731 2850 74301 46569

5 45 0 50000 0 0 70000 50796 742 3592 75421 54730

6 46 0 50000 0 0 70000 51645 753 4345 76557 56482

7 47 0 50000 0 0 70000 52507 764 5110 77711 58290

8 48 0 50000 0 0 70000 53381 776 5885 78881 60154

9 49 0 50000 0 0 70000 54269 787 6673 80069 62075

10 50 0 50000 0 0 70000 55171 799 7472 81275 64057

(三)利益分析

从上述利益演示表中可以看出,富满盈嘉 B 款终身寿险(分红型)的利益随着时间的推移而稳步增长。在保证利益演示部分,虽然每年的交清增额基本保额为 0,但累计交清增额基本保额和交清增额后身故保险金逐年增加,这体现了终身寿险的保障功能随着时间的推移而不断增强。例如,在第 10 个保单年度,被保险人年末年龄 50 岁时,交清增额后身故保险金已达到 81275 元,相比初始的基本保额 46389 元,有了显著的提升。

在红利利益演示部分,分红特性带来的利益更加明显。从第 1 个保单年度开始,当年交清增额基本保额就达到了 689 元,累计交清增额基本保额逐年增加。同时,交清增额后身故保险金和交清增额后退保金(现金价值)也随着红利的增加而稳步上升。例如,在第 10 个保单年度,交清增额后身故保险金为 81275 元,交清增额后退保金(现金价值)为 64057 元。这表明,通过分红机制,保单持有人不仅获得了保障的提升,还实现了财富的稳健增值。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号