标题

- 标题

- 内容

太平人寿“优医保 + 福禄嘉禧”四步销售逻辑:为客户量身定制保障方案

在当今社会,人们对健康和财富保障的关注度日益提升,保险作为一种重要的风险管理工具,受到了越来越多人的青睐。太平人寿保险有限公司的“优医保 + 福禄嘉禧”组合产品,以其独特的优势,为客户提供了全面的健康和财富保障解决方案。

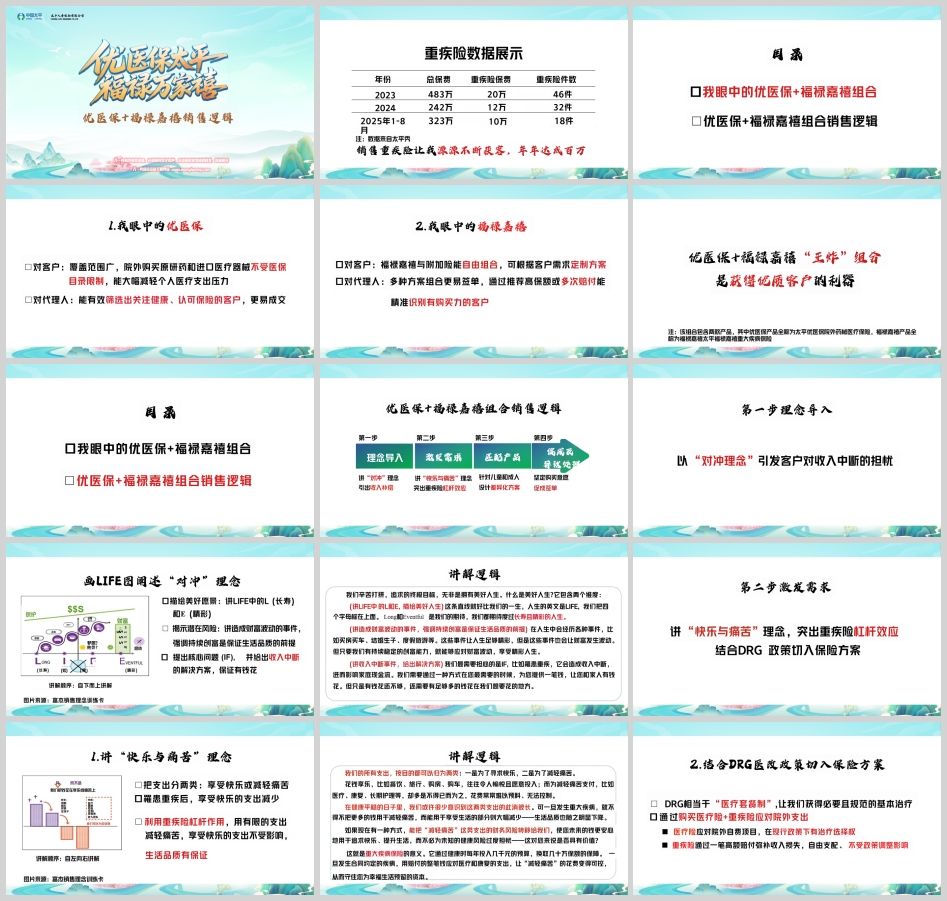

一、销售业绩与产品组合概述

太平人寿在重疾险销售方面成绩斐然,2023 年总保费达 483 万,重疾险保费 20 万,重疾险件数 46 件;2024 年总保费 242 万,重疾险保费 12 万,重疾险件数 32 件;2025 年 1 - 8 月也有可观的数据。重疾险销售不仅为保险公司带来了可观的收入,更为代理人带来了源源不断的客源,助力代理人年年达成百万业绩。而“优医保 + 福禄嘉禧”组合,即太平优医保院外药械医疗保险和福禄嘉禧太平福禄嘉禧重大疾病保险,是太平人寿针对市场需求推出的又一有力武器,旨在为客户提供更全面、更个性化的保障。

二、产品认知:优医保与福禄嘉禧的独特价值

优医保:减轻医疗支出压力,筛选优质客户

对客户而言,优医保覆盖范围广,院外购买原研药和进口医疗器械不受医保目录限制,能大幅减轻个人医疗支出压力。在面对重大疾病时,很多患者需要使用昂贵的原研药和进口医疗器械,而这些往往不在医保报销范围内,优医保的出现解决了这一难题,让患者能够获得更好的治疗。

对代理人来说,优医保能有效筛选出关注健康、认可保险的客户,更易成交。因为关注优医保的客户通常对自身健康和保险保障有较高的认知和需求,这类客户更容易接受保险理念,与代理人达成合作。

福禄嘉禧:自由组合定制,精准识别客户

对客户,福禄嘉禧与附加险能自由组合,可根据客户需求定制方案。每个人的身体状况、家庭情况和经济状况都不同,对保险的需求也千差万别。福禄嘉禧的灵活组合特性,能够让客户根据自己的实际情况,选择最适合自己的保障方案,实现个性化的保险规划。

对代理人,多种方案组合更易签单,通过推荐高保额或多次赔付能精准识别有购买力的客户。不同的方案组合满足了不同客户的需求层次,代理人可以根据客户的经济实力和风险承受能力,推荐合适的方案,从而提高签单的成功率。同时,推荐高保额或多次赔付的方案,能够吸引那些有较强购买力和保障需求的客户。

三、销售逻辑:四步打造优质保障方案

第一步:理念导入——描绘愿景,揭示风险

以“对冲理念”引发客户对收入中断的担忧。首先,描绘美好愿景,讲述 LIFE 中的 L(长寿)和 E(精彩),让客户对美好人生有清晰的认知。人生的终极目标是拥有长寿且精彩的人生,然而,在人生中会经历各种事件,如买房买车、结婚生子、度假旅游等,这些事件会让财富发生波动。但只要我们有持续稳定的创富能力,就能够应对财富波动,享受精彩人生。

接着,揭示潜在风险,强调造成财富波动的事件,如罹患重疾,它会造成收入中断,进而影响家庭现金流。我们需要通过一种方式在您最需要的时候,为您提供一笔钱,让您和家人有钱花。通过画 LIFE 图,自下而上讲解,让客户深刻理解收入中断的风险以及解决方案,即通过保险保障在收入中断时保证有钱花,且能花在想要花的地方。

第二步:激发需求——快乐与痛苦理念,结合医改政策

讲“快乐与痛苦”理念,突出重疾险杠杆效应。把支出分两类:享受快乐或减轻痛苦。在健康平稳的日子里,我们把钱花在享乐或痛苦上的比例相对稳定。但一旦发生重大疾病,不得不把更多的钱用于减轻痛苦,如医疗、康复、长期护理等,而能用于享受生活的部分则大幅减少,生活品质也随之明显下降。

重大疾病保险通过健康时每年投入几千元的预算,换取几十万保额的保障。一旦发生合同约定的疾病,用赔付的整笔钱应对医疗和康复的支出,让“减轻痛苦”的花费变得可控,从而守住为幸福生活预留的资本。结合 DRG 医改政策切入保险方案,DRG 相当于“医疗套餐制”,覆盖院内基础治疗,但真正压力转向院外,如高品质医疗用到的进口药、特效器械需自费,收入中断,隐形成本如康复营养、异地就医交通住宿等。保障策略是医疗 + 重疾双险组合,医疗险覆盖院外购药,应对 DRG 以外费用,重疾险一次性赔付补偿收入损失、解决康复开支,维持生活品质。

第三步:匹配产品——针对不同客户定制方案

充分利用福禄嘉禧灵活组合特点,为不同年龄段客户量身定制解决方案。对于儿童(18 岁以下),以 0 岁男孩、20 年交、50 万保额基础款福禄嘉禧 + 优医保为例。优医保主要应对万一发生重疾时,需自费购买的院外医疗器械费用,符合条件最高可报销 80%,每年最高 20 万元。福禄嘉禧选择单次赔付形态,用更有限的保费争取更高保额。孩子在 18 岁前若罹患少儿特定疾病,可获双倍赔付即 100 万元,这笔钱可由家长自由支配,既可选择更优质的治疗方案,也可支持家长全程陪伴康复。

对于成年人,以 30 岁女性、20 年交、20 万保额基础款福禄嘉禧 + 轻中症豁免 + 重疾多次赔付 + 优医保为例。优医保主要用于应对万一发生重疾时,需自费购买的院外医疗器械费用,符合条件最高可报销 80%,每年最高 20 万元,有效减轻高额器材支出负担。福禄嘉禧多次赔付版涵盖轻中症豁免,重疾最高可赔付 6 次。考虑到成年人身体素质较好,定期体检普及,很多问题能够早发现、早干预,同时随着医疗水平进步,治愈率提升,一生中面临多次重疾的可能性也在增加。该保障可在发生轻、中症或首次重疾后豁免后续保费,仍享受保障,能享受多次赔付,这笔赔付能够有效弥补因健康问题导致的收入中断,为康复期间的生活提供经济支持。

第四步:促成及异议处理——解答异议,促成签单

用重疾险功能解答客户保费贵、资金不灵活的异议,促成签单。通过配置“优医保 + 福禄嘉禧”组合,可为客户构筑健康防线,从容应对未来可能发生的重疾风险。优医保让患者拥有超越基本医疗的选择权,若需使用院外特药或先进器械,它可以报销相关费用,让患者不受预算约束,聚焦于治疗效果与康复品质。福禄嘉禧重疾险确诊即一次性(或多次)给付高额保险金,这笔钱弥补因疾病导致的收入中断损失,有效维持家庭现有生活水平,使患者能安心治疗、从容康复,家人亦无需为经济压力担忧。

对于异议处理,针对“保费贵、保额低,感觉不划算”,向客户解释保险的意义不是计算收益的投资,而是用今天确定的、可控的投入,去抵御未来那份不确定的、承受不起的大风险。越早购买,就越早为自己锁定了这份确定性,且随着年龄增长,保费会越来越贵,健康状况也可能变化。针对“资金不如放银行灵活,退保有损失”,说明银行储蓄主要功能是稳健积累,而保险的核心功能是“转移风险”。只需支付相对较少的保费,就能换来一份高额保障,万一风险来临,保险金能起到雪中送炭的作用。保险和储蓄并不冲突,理性的规划是两者结合,兼顾灵活与长远。

四、总结

太平人寿“优医保 + 福禄嘉禧”组合产品的四步销售逻辑,从理念导入到促成及异议处理,环环相扣,为客户提供了一套全面、个性化的保险保障方案。通过深入的理念沟通,让客户正确认识“收入中断”风险;激发客户对生活品质的追求,通过保险的杠杆效应保证生活品质;根据不同年龄段客户的需求,匹配最适合的产品;最后通过有效的促成及异议处理,解答客户的疑虑,促成签单。这一销售逻辑不仅有助于代理人提高销售业绩,更能为客户提供实实在在的保障,让客户在面对未来的不确定性时,能够更加从容、安心。在未来的保险市场中,这样的销售逻辑和保障方案将发挥越来越重要的作用,为人们的健康和财富保驾护航。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号