标题

- 标题

- 内容

恒安标准恒鑫世家2.0终身寿险(分红型):智赢未来,传承无忧

在当今复杂多变的经济环境中,家庭财富的规划与传承成为众多家庭关注的焦点。恒安标准恒鑫世家2.0终身寿险(分红型)正是为满足这一需求而设计的一款产品,它不仅提供终身的保障,还通过分红机制为投保人带来潜在的经济收益,实现财富的稳健增长和传承。

一、产品定位与家庭财富规划

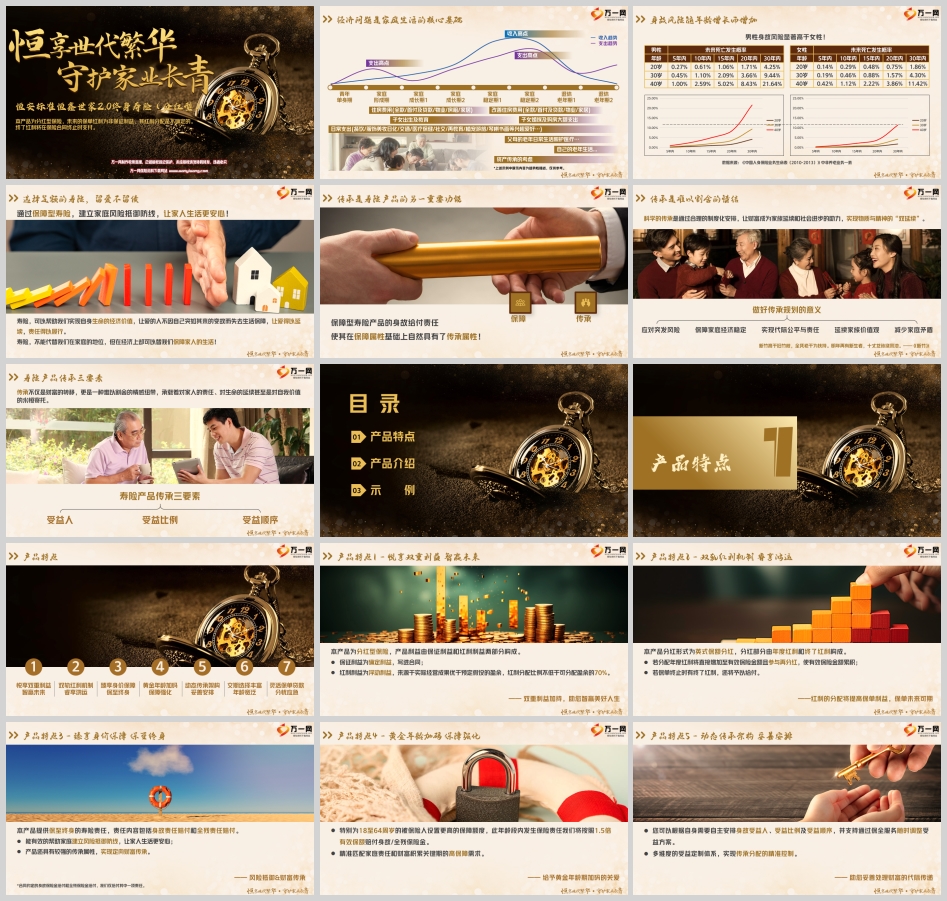

(一)经济问题与家庭生活

经济问题是家庭生活的核心基础,从青年单身期到老年退休期,家庭的收入和支出呈现出不同的趋势。在青年单身期,收入逐渐增加,支出主要用于个人生活和职业发展;进入家庭形成期和成长期,支出大幅增加,包括子女教育、住房费用、日常开销等;到了家庭稳定期,收入达到高点,但支出依然较大;进入退休期,收入减少,支出主要用于养老和医疗保健。恒安标准恒鑫世家2.0终身寿险(分红型)正是为应对这些不同阶段的经济需求而设计,帮助家庭建立风险抵御防线,实现财富的稳健传承。

(二)资产传承的重要性

资产传承不仅是财富的转移,更是一种情感纽带,承载着对家人的责任、对生命的延续以及对自我价值的永恒寄托。通过科学的传承规划,可以减少家庭矛盾,实现代际公平与责任,延续家族价值观,应对突发风险,保障家庭经济稳定。恒安标准恒鑫世家2.0终身寿险(分红型)通过保障型寿险的身故给付责任,自然具备了传承属性,帮助投保人实现定向财富传承。

二、产品特点

(一)悦享双重利益,智赢未来

恒安标准恒鑫世家2.0终身寿险(分红型)的产品利益由保证利益和红利利益两部分构成。保证利益为确定利益,写进合同;红利利益为浮动利益,来源于实际经营成果优于预定假设的盈余,红利分配比例不低于可分配盈余的70%。这种双重利益机制,为投保人提供了稳定的保障和潜在的经济收益,帮助投保人智赢未来。

(二)双轨红利机制,睿享鸿运

该产品的分红形式为英式保额分红,分红部分由年度红利和终了红利构成。年度红利直接增加至有效保险金额且参与再分红,使有效保险金额累积;终了红利在保单终止时支付。这种双轨红利机制,不仅提高了保单利益,还为投保人带来了更多的经济保障。

(三)臻享身价保障,保至终身

恒安标准恒鑫世家2.0终身寿险(分红型)提供保至终身的寿险责任,包括身故责任赔付和全残责任赔付。这一保障机制能有效帮助家庭建立风险抵御防线,让家人生活更安心。同时,产品还具有较强的传承属性,实现定向财富传承。

(四)黄金年龄加码,保障强化

特别为18至64周岁的被保险人设置更高的保障额度,此年龄段内发生保险责任将按照1.5倍有效保额赔付身故/全残保险金。这一设计精准匹配家庭责任和财富积累关键期的高保障需求,给予黄金年龄期加码的关爱。

(五)动态传承架构,妥善安排

投保人可以根据自身需要自主安排身故受益人、受益比例及受益顺序,并支持通过保全服务随时调整受益方案。这种多维度的受益定制体系,实现传承分配的精准控制,帮助投保人妥善处理财富的代际传递。

(六)交期选择丰富,年龄宽泛

提供趸交、3/5/10/15/20/30年七种交费期间,投保人可以根据自身的财务状况和交费规划进行选择。支持出生刚满28天的小婴儿至67周岁的人群投保,覆盖新生儿至退休后人群,交费选择多样,覆盖年龄广泛。

(七)灵活保单贷款,分忧应急

在资金紧张时,投保人可以使用保单贷款功能应对周转问题。贷款金额最高可达保单现金价值的80%,按日计息,随借随还。在缓解流动性问题的同时,贷款期间保单利益不受影响,巧妙使用保单功能,轻松应对燃眉之急。

三、产品介绍

(一)产品要素

投保年龄:满28天 - 67周岁

保险期间:终身

交费期间:趸交、3/5/10/15/20/30年

等待期:180日

(二)保险责任

在保险期间内,若被保险人因意外伤害或等待期后因意外伤害以外的原因导致身故或全残,保险公司将按照下列方式承担保险责任:

未满18周岁:按被保险人身故时合同已交付的保险费和初始保险金额对应的现金价值两者中的金额较大者,加上合同累计红利保险金额对应的现金价值,给付身故/全残保险金,合同终止。

已满18周岁且未满65周岁:按被保险人身故时合同有效保险金额的150%给付身故/全残保险金,合同终止。

已满65周岁:按被保险人身故时合同有效保险金额的100%给付身故/全残保险金,合同终止。

(三)责任免除

因下列情形之一导致被保险人身故或者全残的,保险公司不承担给付保险金的责任:

投保人对被保险人的故意杀害、故意伤害;

被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

被保险人故意自伤,或自合同成立或者合同效力恢复之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外;

被保险人服用、吸食或注射毒品;

被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无合法有效行驶证的机动车;

战争、军事冲突、暴乱或武装叛乱;

核爆炸、核辐射或核污染。

(四)保险金额

有效保险金额:有效保险金额为初始保险金额与各保单年度累计已分配的红利保险金额之和,保险合同履行过程中发生变更的,均以变更后的金额为准。

初始保险金额:初始保险金额由投保人与保险公司约定,并在保险单中载明。

红利保险金额:红利保险金额是指因分配年度红利所增加的保险金额。已分配的红利保险金额也将计入以后各年度的红利计算基数。

(五)等待期

等待期是指被保险人因意外伤害以外的原因导致保险事故发生,保险公司不承担保险责任的一段期间。合同等待期为180日,自合同生效日次日零时起或每一次复效日次日零时起算。等待期内被保险人因意外伤害以外的原因导致身故或全残的,保险公司不承担保险责任,将向投保人无息返还合同已交付的保险费,合同终止。等待期内被保险人因意外伤害导致身故或全残的,保险公司承担保险责任。

(六)犹豫期及合同解除

如果投保人在15日犹豫期内解除保险合同,保险公司将(扣除不超过10元的工本费后)退还投保人所支付的全部保险费。如果投保人在15日犹豫期后解除保险合同,保险公司将向投保人退还保险合同的现金价值。如有特别红利的,则同时支付。投保人在犹豫期后解除合同会遭受一定损失。

(七)现金价值

现金价值是保险合同所具有的价值,通常体现为解除合同时,根据精算原理计算的,由保险公司退还的那部分金额。合同的现金价值包括初始保险金额所对应的现金价值和各保单年度累计分配的红利保险金额所对应的现金价值。每一保单年度末初始保险金额对应的现金价值和红利保险金额对应的现金价值具体数额请见“现金价值表”,保单年度内的现金价值可以向保险公司咨询。

(八)保单贷款

在合同有效期内,且合同具有现金价值时,投保人可以书面形式向保险公司申请贷款,但应取得被保险人的书面同意。贷款金额不得超过投保人向保险公司申请贷款时合同的现金价值(如有附加合同,则包括附加合同的现金价值)扣除各项欠款后余额的80%,具体额度需经保险公司审批,并且每次贷款期限最长不超过6个月。当投保人未偿还的保单贷款本金及利息加上各项欠款之和等于或大于合同的现金价值(如有附加合同,则包括附加合同的现金价值)数额时,合同效力即行中止。保单贷款需支付一定的利息,贷款利率以公司官网公布为准。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号