标题

- 标题

- 内容

阳光人寿阳光升E款与阳光升D款(典藏版)终身寿险产品演示算法深度剖析

引言

在当今复杂多变的经济环境下,人们对于财富规划与风险保障的需求日益多元化。终身寿险作为一种兼具风险保障与财富储备功能的保险产品,受到了众多消费者的青睐。阳光人寿推出的阳光升E款终身寿险演示算法【AWLW】以及阳光升D款(典藏版)终身寿险演示算法,为消费者提供了不同的财富规划选择。

一、阳光人寿阳光升E款终身寿险演示算法【AWLW】核心信息解读

阳光升E款终身寿险的基本信息显示,被保险人为40岁男性,交费年期为5年,年交保险费为10000元,基本保险金额为44557元。该产品的演示算法重点关注了保全减保参数,减保起始保单年度为10,减保结束保单年度为60,减保对应现金价值为5000元。同时,规定每个保单年度内累计申请减少的基本保险金额之和不得超过合同生效时基本保险金额的20%。

从这些信息可以推测,该产品在前期(1 - 9保单年度)主要处于交费与保险责任逐步确立阶段,从第10保单年度开始,客户可以根据自身需求进行减保操作,以获取一定的现金价值。减保操作为客户提供了一定的资金灵活性,客户可以在特定时间段内根据自身的财务状况,如养老规划、子女教育等需求,通过减保领取部分现金价值。而减保对应现金价值为5000元以及减保比例限制,则是为了平衡客户资金需求与保险合同的稳定性,避免过度减保对保险责任和保险公司运营造成不利影响。

二、阳光人寿阳光升D款(典藏版)终身寿险演示算法核心指标分析

阳光升D款(典藏版)终身寿险同样以40岁男性为被保险人,交费年期5年,年交保险费10000元,基本保险金额44557元。该产品的演示算法详细呈现了从第1保单年度到第60保单年度的多项核心指标变化,包括年交保险费、累计保险费、有效保额、现金价值(退保金)、身故保险金、身故保险金/累计保险费、现金价值/累计保险费以及现金价值年度末增额/累计保险费。

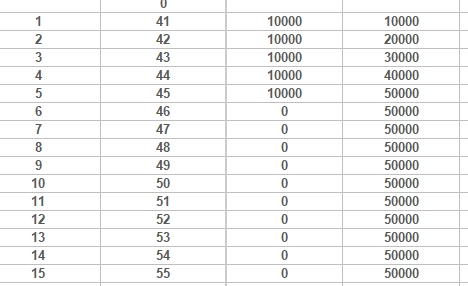

交费期(第1 - 5保单年度)

在交费期内,年交保险费固定为10000元,累计保险费逐年递增,从第1保单年度末的10000元增长到第5保单年度末的50000元。

有效保额从第1保单年度的44557元逐渐增长至第5保单年度的48230元,反映了保险金额随时间推移而增加的趋势,为被保险人提供不断增长的保障水平。

现金价值从第1保单年度末的2122.0元快速增长到第5保单年度末的41286.0元,占累计保险费的比例也从21.2%提升至82.6%。这表明在交费期内,虽然现金价值相对累计保险费占比在前期较低,但随着时间推移,现金价值增长迅速,逐渐积累了相当的资金价值。

身故保险金从第1保单年度的16000元增长到第5保单年度的70000元,且身故保险金/累计保险费始终保持在140.0%,为被保险人的家庭提供了较为可靠的身故保障,保障倍数稳定。

交费结束后(第6 - 60保单年度)

现金价值增长:从第6保单年度开始,年交保险费为0,但现金价值持续增长。第6保单年度末现金价值为50244.0元,到第60保单年度末增长至144767.0元。现金价值/累计保险费从第6保单年度的100.5%逐步提升至第60保单年度的289.5%,呈现出明显的上升趋势。这说明在交费结束后,现金价值依然保持着强劲的增长动力,随着时间的积累,现金价值相对于累计保险费的优势愈发明显,为客户提供了丰厚的资金储备。

身故保险金变化:身故保险金在第6保单年度为70000元,之后随着有效保额的增长而有所变化,到第60保单年度,身故保险金与现金价值等指标共同构成了对被保险人的全面保障与财富储备。身故保险金/累计保险费始终维持在一定比例,确保了在不同阶段,被保险人的身故保障与所缴纳保费之间保持合理的比例关系,为家庭提供了稳定的经济保障。

现金价值年度末增额/累计保险费:该指标从第1保单年度的21.2%逐步增长,到第60保单年度达到5.7%。这一指标反映了每年现金价值相对于累计保险费的增长幅度,其持续增长表明现金价值的增长速度在不断加快,客户通过长期持有该产品,能够获得越来越丰厚的现金价值回报。

三、两款产品对比与综合分析

灵活性对比

阳光升E款终身寿险通过设置减保操作,在第10 - 60保单年度为客户提供了一定的资金灵活性。客户可以根据自身在不同人生阶段的需求,如养老、子女教育、突发情况等,通过减保领取部分现金价值,以满足资金需求。然而,减保操作受到减保起始与结束保单年度以及减保对应现金价值和减保比例的限制,客户需要在规定的框架内进行操作。

阳光升D款(典藏版)终身寿险在交费期内主要侧重于保险责任的建立和现金价值的积累,交费结束后现金价值自然增长,没有设置专门的减保操作演示。客户若需要资金,可能需要通过其他方式,如保单贷款等(虽然给定信息未提及,但一般终身寿险可能有此类功能),相对来说在资金支取的灵活性上不如阳光升E款,但在前期专注于保障与积累,为后期提供更丰厚的资金储备奠定了基础。

财富积累对比

阳光升E款终身寿险在前期交费期内现金价值增长相对较慢,但从第10保单年度开始,若客户进行减保操作,可以提前获取部分现金价值,同时剩余的保险责任和现金价值继续积累。其减保对应现金价值为5000元,为部分资金需求提供了可能。

阳光升D款(典藏版)终身寿险在交费期内现金价值增长迅速,交费结束后现金价值持续快速增长,现金价值/累计保险费不断提升,在第60保单年度达到289.5%,显示出强大的财富积累能力。客户长期持有该产品,能够获得较为可观的现金价值回报,为养老、财富传承等提供坚实的资金基础。

保障功能对比

两款产品都为被保险人提供了身故保障,阳光升D款(典藏版)终身寿险的身故保险金/累计保险费始终保持在140.0%左右(前期),为被保险人的家庭提供了稳定的经济保障,确保在被保险人不幸身故时,家庭能够获得一笔可观的资金。随着有效保额的增长,身故保障金额也可能相应增加。

阳光升E款终身寿险虽然给定信息中未详细提及身故保障的具体变化,但从其基本保险金额和保险性质推测,同样为被保险人提供了一定的身故保障,保障功能是其作为终身寿险的基本属性之一。

四、产品价值与消费者启示

产品价值

财富储备:两款产品都具有显著的财富储备功能。阳光升D款(典藏版)终身寿险通过长期的现金价值积累,为客户提供了一笔可观的财富,可用于养老、子女教育、财富传承等。阳光升E款终身寿险在保证一定保障功能的同时,通过减保操作和现金价值增长,也为客户提供了资金储备和灵活支取的可能性。

风险保障:作为终身寿险,两款产品都为被保险人提供了身故保障,为被保险人的家庭提供了经济上的安全网。在被保险人不幸身故时,身故保险金能够缓解家庭的经济压力,保障家庭的正常生活。

长期规划:这两款产品都适合用于长期的财务规划。消费者可以根据自己的人生目标,如养老规划、子女教育规划等,选择适合自己的产品,并通过长期持有,实现财富的增值和保障功能的发挥。

消费者启示

明确需求:消费者在选择保险产品时,首先要明确自己的需求。如果更注重资金的灵活性,在特定时间段内可能需要支取部分资金,那么阳光升E款终身寿险的减保功能可能更适合;如果更看重长期的财富积累和稳定的保障,阳光升D款(典藏版)终身寿险可能是更好的选择。

长期持有:无论是哪款产品,长期持有都能够充分发挥其财富积累和保障功能。消费者应该树立长期保险规划的意识,避免因短期资金需求或其他因素而过早退保,影响产品的收益和保障效果。

综合规划:保险产品只是个人财务规划的一部分,消费者应该将其与自身的其他投资、储蓄计划相结合,进行综合规划。例如,可以搭配其他理财产品,实现资产的多元化配置,降低风险,提高整体的财务稳定性。

结论

阳光人寿阳光升E款终身寿险演示算法【AWLW】和阳光升D款(典藏版)终身寿险演示算法分别从不同的角度展示了终身寿险的特点和价值。阳光升E款通过减保操作提供了资金灵活性,适合有特定资金需求的消费者;阳光升D款(典藏版)则以其强大的财富积累能力和稳定的保障功能,为追求长期财富规划和保障的消费者提供了优质选择。消费者在选择保险产品时,应充分了解产品的特点和自身的需求,进行综合评估和规划,以实现财富的稳健增长和风险的有效保障。通过合理选择和长期持有这两款产品,消费者能够在人生的不同阶段获得相应的保障和财富支持,为未来的生活奠定坚实的基础。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号