标题

- 标题

- 内容

招商仁和人寿分红型保险产品深度解析

在当今复杂多变的经济环境下,人们对于财富管理和风险保障的需求日益增长。无论是为了养老规划、子女教育金储备,还是资产传承,选择一款合适的保险产品显得尤为重要。招商仁和人寿推出了一系列分红型保险产品,如招商仁和招裕年年2.0年金保险(分红型)、招商仁和招盛盈3.0年金保险(分红型)、招商仁和招瑞2.0两全保险(分红型)以及招商仁和和家尊悦2.0终身寿险(分红型),这些产品各具特色,旨在满足不同客户群体的多样化需求。

一、招商仁和招裕年年2.0年金保险(分红型)

(一)产品概述

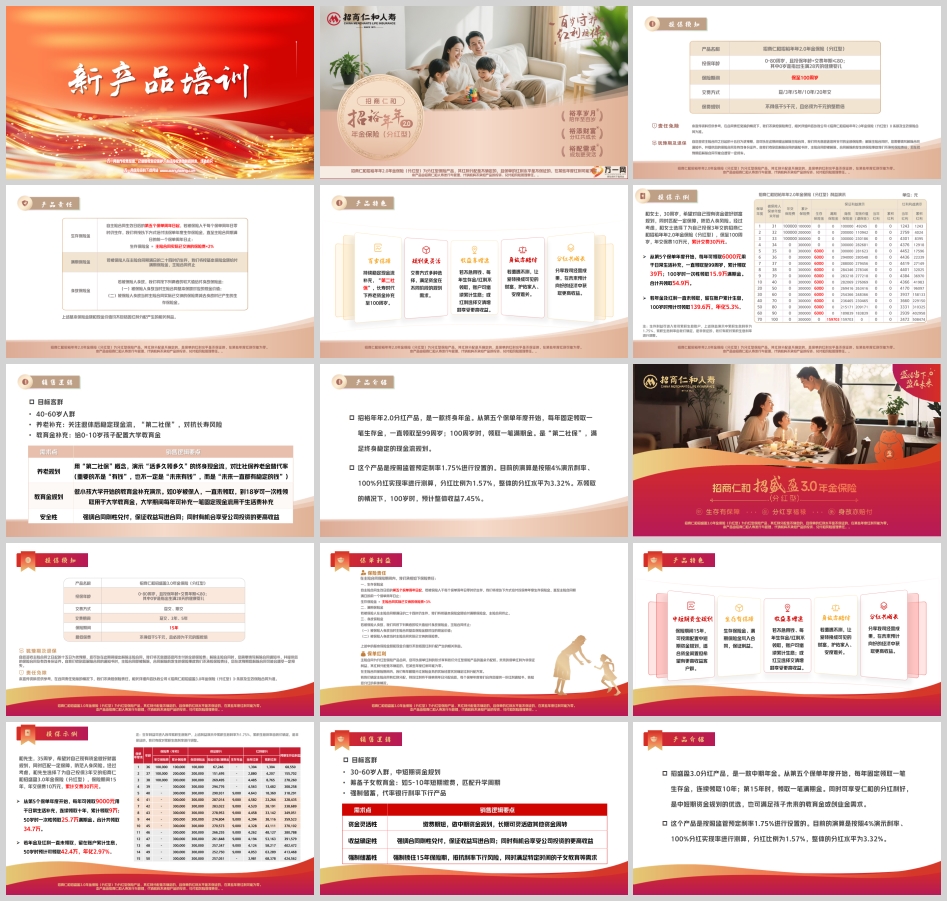

招商仁和招裕年年2.0年金保险(分红型)是一款分红型年金保险产品,提供从第五个保单周年日起至99周岁的稳定现金流补充,100周岁时一次性领取满期金。该产品旨在为客户提供长期的养老资金支持,是“第二社保”的理想选择。

(二)投保须知

投保年龄:0-80周岁,且投保年龄+交费年期≤80;0岁指出生满28天的健康婴儿。

交费方式:趸交、3年、5年、10年、20年交。

保费规则:不得低于5千元,且必须为千元的整数倍。

保险期间:保至100周岁。

(三)产品责任

生存保险金:从第五个保单周年日起,每年按已交保费的2%给付生存保险金,直至99周岁。

满期保险金:100周岁时,按基本保额给付满期金。

身故保险金:按现金价值或已交保费减去已领取生存金的较大值给付。

(四)产品特色

百岁保障:提供从50岁至100周岁的持续现金流,确保养老资金充足。

规划灵活:多种交费方式可供选择,满足不同资金规划需求。

身故赔付:若被保险人身故,可为家人提供经济保障。

分红共成长:分享公司经营成果,获取更高收益。

收益增速:生存金和红利可累计生息,或选择交清增额享受更高收益。

(五)投保示例

以30岁的和女士为例,选择3年交费,年交保费10万元,累计交费30万元。从第5个保单年度开始,每年可领取6000元,直至99周岁,累计领取39万元;100岁时一次性领取15.9万元满期金,合计共领取54.9万元。若年金及红利一直未领取,留在账户累计生息,100岁时预计可领取139.6万元,年化5.3%。

二、招商仁和招盛盈3.0年金保险(分红型)

(一)产品概述

招商仁和招盛盈3.0年金保险(分红型)是一款中短期资金规划的分红型年金保险产品,保险期间为15年,适合希望在中短期内获得稳定收益的客户。

(二)投保须知

投保年龄:0-80周岁,且投保年龄+交费年期≤80;0岁指出生满28天的健康婴儿。

交费方式:趸交、3年、5年。

保费规则:不得低于5千元,且必须为千元的整数倍。

保险期间:15年。

(三)产品责任

生存保险金:从第五个保单周年日起,每年按已交保费的3%给付生存保险金,连续领取10年。

满期保险金:15年时,按基本保额给付满期金。

身故保险金:按现金价值或已交保费的较大值给付。

(四)产品特色

中短期资金规划:保险期间15年,适合中短期资金规划。

生存保障:生存保险金和满期保险金写入合同,保证利益。

身故赔付:若被保险人身故,可为家人提供经济保障。

分红共成长:分享公司经营成果,获取更高收益。

收益增速:生存金和红利可累计生息,或选择交清增额享受更高收益。

(五)投保示例

以35岁的和先生为例,选择3年交费,年交保费10万元,累计交费30万元。从第5个保单年度开始,每年可领取9000元,连续领取10年,累计领取9万元;50岁时一次性领取25.7万元满期金,合计共领取34.7万元。若年金及红利一直未领取,留在账户累计生息,50岁时预计可领取42.4万元,年化2.97%。

三、招商仁和招瑞2.0两全保险(分红型)

(一)产品概述

招商仁和招瑞2.0两全保险(分红型)是一款短期资金规划的分红型两全保险产品,保险期间为5年或6年,适合希望在短期内获得稳定收益并兼顾身故保障的客户。

(二)投保须知

投保年龄:0-75周岁;0岁指出生满28天的健康婴儿。

交费方式:趸交。

保费规则:不得低于5千元,且必须为千元的整数倍。

保险期间:5年或6年。

等待期:90天。

(三)产品责任

身故或全残保险金:按已交保费与到达年龄对应的比例系数计算。

满期保险金:保险期满时,按基本保额给付满期金。

(四)产品特色

短期资金规划:5年或6年保险期间,适合短期资金规划。

双重保障:提供身故和全残保障,兼顾满期金领取。

分红收益:分享公司经营成果,获取更高收益。

(五)投保示例

以35岁的和女士为例,选择一次性交费10万元,保险期间6年。满期时,加上红利,可领取11.5万元,年化2.55%。

四、招商仁和和家尊悦2.0终身寿险(分红型)

(一)产品概述

招商仁和和家尊悦2.0终身寿险(分红型)是一款分红型终身寿险产品,提供终身的身故和全残保障,适合高净值客户进行资产传承和风险规避。

(二)投保须知

投保年龄:18-69周岁,且须符合投保当时的规定。

交费方式:趸交、年交。

交费年期:3年、5年、10年、20年。

保费规则:最低基本保额20万元,且必须为万元的整数倍。

保险期间:终身。

(三)产品责任

身故或全残保险金:按基本保额或已交保费与到达年龄对应的比例系数的较大值给付。

分红收益:分享公司经营成果,获取更高收益。

(四)产品特色

周转灵活:提供保单贷款功能,满足现金流规划需求。

高杠杆:低保费撬动高保额,提供高额身价保障。

风险规避:规避婚姻、债务等风险,是信托产品的优选。

分红收益:分享公司经营成果,获取更高收益。

(五)投保示例

以35岁的和女士为例,选择3年交费,基本保额100万元,年交保费15.62万元。缴费保费后,撬动杠杆213%;加上分红,预计生存总利益244万元,撬动杠杆520%。

五、销售逻辑与目标客群

(一)目标客群

养老补充:40-60岁人群,关注退休后稳定现金流,对抗长寿风险。

教育金补充:0-10岁孩子,配置大学教育金。

中短期资金规划:30-60岁人群,筹备子女教育金、婚嫁金,强制储蓄,替代银行利率下行产品。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号