标题

- 标题

- 内容

交银人寿私享鸿利二号尊享终身寿险(分红型)产品深度解析:以45岁女性5年交费为例引言

在低利率时代与老龄化社会背景下,终身寿险凭借“保障+储蓄+潜在分红”的复合功能,成为中高净值人群财富规划的重要工具。交银人寿推出的「私享鸿利二号尊享终身寿险(分红型)」,以“终身保障+分红增额”为核心设计,兼顾风险保障与资产稳健增值需求。

一、产品基础信息:投保规则与核心参数

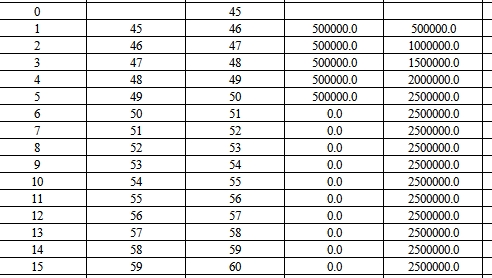

该产品采用「以费定额」投保方式,具体参数如下:被保险人:45周岁女性;交费期限:5年(年交保费50万元,累计总保费250万元);保险期间:终身(保障至被保险人身故或全残);基本保险金额:2,215,330.08元(该金额是精算确定的初始保障基准,后续通过分红机制可能增长)。

需特别说明的是,作为分红型终身寿险,其收益由两部分构成:保证利益(固定部分)与非保证红利(浮动部分)。前者写入合同,后者取决于保险公司实际经营成果,具有不确定性。

二、利益演示解析:保证利益与分红潜力的全周期表现

(一)保单初期(1-5年):强制储蓄阶段,保障与收益渐进积累缴费期(1-5年):被保险人46-50周岁,每年缴纳保费50万元,累计保费逐年增加(第5年末达250万元)。此阶段为“纯投入期”,核心特点是:无红利分配:前5年累计红利保险金额为0(因分红需基于保险公司长期经营数据,初期通常不分配);保证利益有限:前5年的“总有效保险金额”等于基本保险金额对应的有效保险金额(即初始的2,215,330.08元),但表格中未直接展示该数值;现金价值(退保金)逐步增长:从第1年末的256,823.22元(约为总保费的10.3%)增至第5年末的2,415,152.85元(约为总保费的96.6%)。第5年末现金价值已接近总保费,体现了一定的资金安全性;身故/全残保障快速提升:第1年末身故金为70万元(约为总保费的28%),第2年末140万元(56%),第3年末210万元(84%),第4年末280万元(112%),第5年末350万元(140%)。该设计符合监管对终身寿险“早期身故保障杠杆”的要求,同时通过逐年递增强化保障功能。

(二)保单中期(6-20年):现金价值超越总保费,保障与收益双提速第6年末(被保险人51周岁):完成全部保费缴纳,进入“纯收益期”。此阶段核心变化包括:现金价值稳定在350万元:从第6年至第16年末(被保险人51-61周岁),现金价值始终维持在2,415,152.85元(第5年末)至2,899,778.46元(第16年末)区间,且第6年末即达到350万元(约为总保费的140%),此后持续增长;首次出现红利分配(推测):虽然表格中第6-16年“当年度红利保险金额”与“累计红利保险金额”显示为0,但根据产品条款逻辑,保险公司可能在后续年度(如第7年及以后)开始分配红利(实际需以合同为准)。若假设第10年末(被保险人59周岁)开始有红利,则累计红利保险金额对应的有效保险金额与现金价值将同步提升;身故/全残保障同步增长:从第6年末的350万元(约为总保费的140%)逐步增至第20年末(被保险人64周岁)的3,107,731.50元(约为总保费的124.3%),同时总有效保险金额(含潜在红利)与现金价值均保持同步增长,体现保障与储蓄的双重功能。

(三)保单后期(21-61年):长期持有价值凸显,养老与传承优势显著中长期(21-30年,被保险人65-74周岁):现金价值与身故保障持续攀升,成为养老补充的优质工具。例如:

第21年末(65周岁):现金价值达3,162,117.85元(约为总保费的126.5%),身故金同步增长;若此时被保险人选择部分减保或退保,可获取一笔现金流用于养老生活;

第30年末(74周岁):现金价值增至3,696,455.46元(约为总保费的147.9%),身故保障进一步提升,兼顾长期储蓄与风险兜底。长期(31-61年,被保险人75-105周岁):产品长期持有价值显著,尤其适合家族财富传承。例如:

第50年末(94周岁):现金价值高达5,229,308.81元(约为总保费的209.2%),是初始保费的2倍以上;总有效保险金额(含红利)与身故金均同步增长,可作为家族资产的稳健传承工具;

第61年末(105周岁):现金价值达6,273,416.03元(约为总保费的250.9%),即使被保险人长寿至百岁以上,保单仍能提供高额现金价值与保障,充分体现终身寿险的“长期确定性”。

三、核心功能:保障、储蓄与分红的协同价值

(一)风险保障:终身身故/全残兜底

无论被保险人何时身故或全残,保险公司将按合同约定给付身故保险金或全残保险金(=基本保险金额对应部分+累计红利保险金额对应部分)。从利益演示看,第5年末身故金已达350万元(约为总保费的140%),远超累计保费,为家庭提供坚实的经济保障。

(二)储蓄增值:现金价值稳健增长

保单的现金价值(退保金)随时间推移持续增加,且第5年末即接近总保费(2,415,152.85元),第10年末突破350万元,第30年末超过360万元。这一特性使其适合作为中长期储蓄工具,满足教育金、养老金等未来资金需求。

(三)分红潜力:分享保险公司经营成果

虽然利益演示中前5年无红利分配,但长期来看,若保险公司经营良好,累计红利保险金额对应的有效保险金额与现金价值将进一步提升总收益。例如,第20年末若累计红利显著,则总有效保险金额可能超过基本保险金额的1.5倍,为投保人带来额外回报。需注意的是,红利分配具有不确定性,可能因公司盈利、市场环境等因素波动,甚至个别年度为0。

四、风险提示与投保建议

(一)需关注的核心风险分红不确定性:红利水平完全依赖保险公司实际经营成果,利益演示中的“非保证部分”可能无法实现,极端情况下可能无红利分配。流动性限制:若在保单前期(如前5年)退保,现金价值远低于累计保费(例如第1年末仅256,823.22元),可能造成资金损失。保障与收益的平衡:作为终身寿险,其核心功能是保障与长期储蓄,短期收益(如对比银行理财)可能不占优势,更适合有长期财务规划的消费者。

(二)投保建议适配人群:适合中高净值人群(如年收入50万元以上、有长期储蓄需求者)、家庭经济支柱(通过身故保障为家人提供经济支持)、养老规划者(通过现金价值补充退休现金流)。配置策略:建议根据自身资金流动性需求合理规划保费(如确保短期内无大额支出),并优先关注产品的保证利益部分(如现金价值增长确定性);若看重分红潜力,需选择经营稳健、历史分红实现率高的保险公司。长期持有:该产品的核心价值随持有时间延长而提升,长期持有(如10年以上)更能体现其储蓄与传承优势。结论

交银人寿私享鸿利二号尊享终身寿险(分红型)通过“终身保障+现金价值增长+潜在分红”的复合设计,为消费者提供了兼顾风险兜底与财富增值的工具。对于45岁女性5年交费的案例,其现金价值在第5年末即接近总保费,第10年末后稳定增长,长期持有至百岁可突破总保费的2.5倍,适合作为家庭长期财务规划的重要组成部分。但消费者需理性看待分红不确定性,根据自身需求与风险承受能力谨慎决策,优先确保资金的流动性和保障的确定性,方能最大化产品的长期价值。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号