标题

- 标题

- 内容

鑫瑞一生:女性养老规划的优质之选

在当今社会,随着人们生活水平的不断提高以及对养老生活质量要求的日益提升,养老规划已成为每个人必须面对的重要课题。对于女性来说,由于其在家庭和社会中的特殊角色,养老规划更是需要精心设计和提前规划。信泰鑫瑞一生增额终身寿险以其独特的优势和灵活的设计,为女性提供了养老规划的优质选择。

一、养老规划的重要性

(一)人口老龄化加剧

近年来,我国人口老龄化程度不断加深,人均寿命显著提升。根据国家统计局数据,2020年我国家庭户均人口降至2.6人/户,老年家庭空巢率达56.2%。这种家庭结构的变化使得家庭养老功能逐渐减弱,子女离巢,高龄空巢化现象日益严重。供养老人成为年轻人继婚嫁、教育后的第三座大山。

(二)社保养老金压力增大

根据《中国养老金精算报告2019-2050》测算,全国城镇企业职工基本养老保险基金累计结余将于2027年达到峰值6.99万亿元,然后开始迅速下降,到2035年将耗尽累计结余。社保养老金的替代率较低,目前仅为40%左右,远低于世界银行建议的70%和国际劳工组织建议的警戒线55%。这意味着仅靠社保养老金,很难保障老年人的高质量生活。

(三)养老成本上升

从2016年底至2024年12月的CPI及养老成本指数走势图来看,自2019年以来,养老成本指数的上涨趋势已经超出了同期CPI的涨幅。随着人口老龄化程度的加深,人均寿命的延长,养老成本也在不断增加。养老问题已经成为一个无法回避的社会问题。

二、鑫瑞一生:为女性养老规划提供新思路

(一)产品概述

信泰鑫瑞一生增额终身寿险是一款专为养老规划设计的保险产品。它通过灵活的缴费方式、稳定的现金价值增长以及丰富的保障功能,为投保人提供了一个长期、稳定的养老资金储备方案。对于女性来说,这款产品不仅能够提供稳定的经济支持,还能在养老规划中发挥重要作用。

(二)案例分析

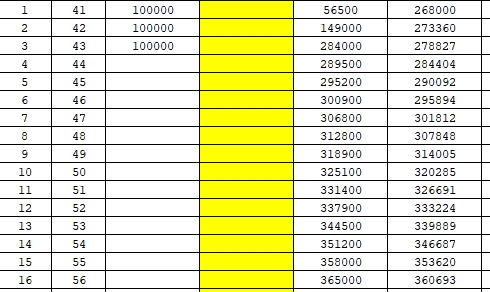

以一位40岁的女性为例,她选择年交保费10万元,3年交费。根据鑫瑞一生的速查表,我们可以看到以下详细的保单年度数据:

第1年:期末年龄41岁,年末现金价值为56500元,身故保险金额为268000元,当年度部分领取限额为11300元。

第2年:期末年龄42岁,年末现金价值为149000元,身故保险金额为273360元,当年度部分领取限额为29800元。

第3年:期末年龄43岁,年末现金价值为284000元,身故保险金额为278827元,当年度部分领取限额为56800元。

第7年:期末年龄47岁,年末现金价值为306800元,身故保险金额为301812元,年化收益为0.38%,当年增幅为1.97%,当年复利为1.96%,当年度部分领取限额为61360元。

第10年:期末年龄50岁,年末现金价值为325100元,身故保险金额为320285元,年化收益为0.93%,当年增幅为2.07%,当年复利为1.94%,当年度部分领取限额为65020元。

第20年:期末年龄60岁,年末现金价值为394500元,身故保险金额为390425元,年化收益为1.66%,当年增幅为2.53%,当年复利为1.96%,当年度部分领取限额为78900元。

第30年:期末年龄70岁,年末现金价值为480800元,身故保险金额为475926元,年化收益为2.08%,当年增幅为3.13%,当年复利为1.99%,当年度部分领取限额为96160元。

第40年:期末年龄80岁,年末现金价值为586100元,身故保险金额为580152元,年化收益为2.45%,当年增幅为3.83%,当年复利为2.00%,当年度部分领取限额为117220元。

第50年:期末年龄90岁,年末现金价值为714400元,身故保险金额为707202元,年化收益为2.82%,当年增幅为4.67%,当年复利为2.00%,当年度部分领取限额为142880元。

第60年:期末年龄100岁,年末现金价值为870700元,身故保险金额为862075元,年化收益为3.22%,当年增幅为5.67%,当年复利为1.99%,当年度部分领取限额为174140元。

从以上数据可以看出,鑫瑞一生的现金价值和身故保险金额随着时间的推移稳步增长。这种稳定的增长为投保人提供了一个可靠的养老资金储备方案。

(三)产品优势

稳定的现金价值增长:鑫瑞一生的现金价值随着时间的推移稳步增长,为投保人提供了一个稳定的资金储备。这种稳定的增长能够抵御通货膨胀的影响,确保养老资金的保值增值。

灵活的缴费方式:鑫瑞一生提供了多种缴费方式,包括一次交清、3年、5年、6年、10年等。这种灵活的缴费方式能够满足不同客户的经济状况和需求,确保投保过程的便利性和灵活性。

丰富的保障功能:除了提供稳定的现金价值增长外,鑫瑞一生还提供了身故保障。如果被保险人身故,保险公司将按合同约定给付身故保险金。这种保障机制能够为家庭提供额外的经济支持,防范意外风险,确保家庭的经济安全。

部分领取功能:鑫瑞一生提供了部分领取功能,投保人可以根据自己的实际需求进行部分领取。这种功能为投保人提供了更多的选择和灵活性,能够根据未来的变化调整养老规划,确保养老安排更加完善和全面。

长期的养老规划:鑫瑞一生的保险期间为被保险人终身,这意味着保险合同一旦生效,将为被保险人提供终身的保障。这种长期的保障能够确保养老年金的稳定领取和身故保障的持续有效,为投保人提供一个长期、稳定的养老规划方案。

三、鑫瑞一生的养老规划建议

(一)提前规划

养老规划是一个长期的过程,需要提前规划和准备。对于女性来说,由于其在家庭和社会中的特殊角色,养老规划更是需要精心设计和提前规划。鑫瑞一生提供了一个长期、稳定的养老资金储备方案,建议女性在年轻时就开始规划,确保老年生活的品质和尊严。

(二)灵活调整

养老规划需要根据个人的实际需求和未来的变化进行灵活调整。鑫瑞一生提供了部分领取功能和灵活的缴费方式,投保人可以根据自己的实际需求进行部分领取或调整缴费方式。这种灵活性能够确保养老规划更加完善和全面。

(三)综合保障

养老规划不仅需要考虑经济支持,还需要考虑健康保障和生活质量。鑫瑞一生提供了丰富的保障功能,包括身故保障和部分领取功能。建议女性在选择养老规划方案时,综合考虑经济支持、健康保障和生活质量,确保养老规划的全面性和完善性。

四、结论

信泰鑫瑞一生增额终身寿险为女性提供了一个长期、稳定、灵活的养老规划方案。通过稳定的现金价值增长、灵活的缴费方式、丰富的保障功能和部分领取功能,鑫瑞一生能够为女性提供一个可靠的养老资金储备方案,确保老年生活的品质和尊严。在人口老龄化加剧、社保养老金压力增大、养老成本上升的背景下,鑫瑞一生无疑为女性的养老规划提供了一个优质的选择。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 杭州澄微网络科技有限公司版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

万一网-保险资料下载门户网站 浙ICP备11003596号-4  浙公网安备 33040202000163号

浙公网安备 33040202000163号